Расчет оптимальных методов снижения налоговой нагрузки на ЗАО «СПб»

Суммарная стоимость имущества, на которое начисляется амортизация, на 1 января 2007 года составила, согласно бухгалтерской отчетности, 1 754 455,456 рублей. При этом имущество принадлежит ко 2 амортизационной группе, срок его полезного использования 2 года.

Применение указанных в предыдущем параграфе основных методов оптимизации налоговых выплат позволит сократить налоговую нагрузку на предприятие.

В соответствии с учетной политикой для целей налогообложения за 2007 год, для всех видов имущества организации применяется линейный метод начисления амортизации.

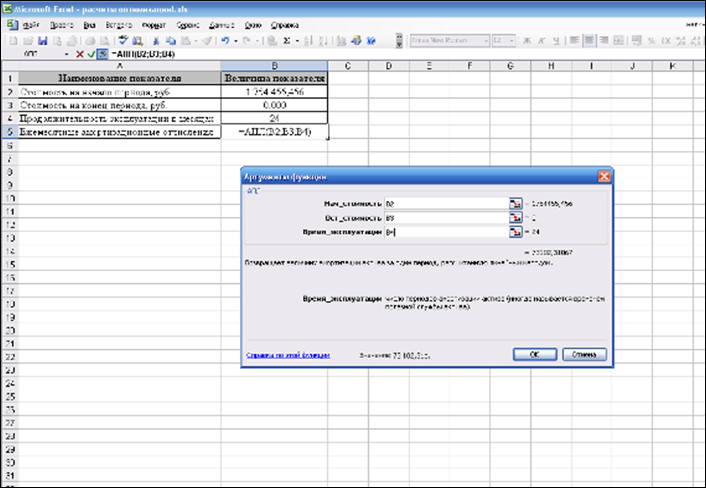

Расчет ежемесячных амортизационных начислений при использовании этого метода, удобно сделать с помощью Мастера Функций в программе MS Excel . (Рисунок 3.1)

Рис. 3.1. Расчет ежемесячных авансовых платежей при использовании линейного метода начисления амортизации

Таким образом, из рисунка 3.1 следует, что ежемесячные амортизационные отчисления составляют 73 102 ,31 рубль.

Составление таблицы.3.1.поможет рассчитать сумму налоговых начислений за год и среднегодовую стоимость имущества в качестве налогооблагаемой базы налога на имущество.

Таблица 3.1

Расчет суммы начисленной амортизации при использовании линейного метода

|

№ п/п |

Месяц |

Остаточная стоимость имущества на начало месяца, руб. |

Сумма начисленной амортизации, руб. |

|

1 |

01.01.07 |

1 754 455,455 |

73 102,310 |

|

2 |

01.02.07 |

1 681 353,145 |

73 102,310 |

|

3 |

01.03.07 |

1 608 250,835 |

73 102,310 |

|

4 |

01.04.07 |

1 535 148,525 |

73 102,310 |

|

5 |

01.05.07 |

1 462 046,215 |

73 102,310 |

|

6 |

01.06.07 |

1 388 943,905 |

73 102,310 |

|

7 |

01.07.07 |

1 315 841,595 |

73 102,310 |

|

8 |

01.08.07 |

1 242 739,285 |

73 102,310 |

|

9 |

01.09.07 |

1 169 636,975 |

73 102,310 |

|

10 |

01.10.07 |

1 096 534,665 |

73 102,310 |

|

11 |

01.11.07 |

1 023 432,355 |

73 102,310 |

|

12 |

01.12.07 |

950 330,045 |

73 102,310 |

|

Итого |

877 227,735 |

877 227,720 | |

Определив сумму начисленной амортизации, рассчитаем величину налогового бремени предприятия.

Выручка, согласно бухгалтерской отчетности фирмы, составляет 28 163,180 тысяч рублей. Сумма фактических налоговых начислений указана во второй главе работы и составляет 8455,019 тысяч рублей. Соответственно, совокупного налогового бремени составит:

Теперь рассчитаем те же параметры при использовании нелинейного метода начисления амортизации и занесем расчеты в таблицу 3.2.

Таблица 3.2

Расчет суммы начисленной амортизации при использовании нелинейного метода

|

№ п/п |

Месяц |

Остаточная стоимость имущества на начало месяца, руб. |

Сумма начисленной амортизации, руб. |

|

1 |

01.01.07 |

1 754 455,455 |

146 204,621 |

|

2 |

01.02.07 |

1 608 250,835 |

134 020,903 |

|

3 |

01.03.07 |

1 474 229,932 |

122 852,494 |

|

4 |

01.04.07 |

1 351 377,438 |

112 614,786 |

|

5 |

01.05.07 |

1 238 762,652 |

103 230,221 |

|

6 |

01.06.07 |

1 135 532,431 |

94 627,703 |

|

7 |

01.07.07 |

1 040 904,728 |

86 742,061 |

|

8 |

01.08.07 |

954 162,667 |

79 513,556 |

|

9 |

01.09.07 |

874 649,111 |

72 887,426 |

|

10 |

01.10.07 |

801 761,685 |

66 813,474 |

|

11 |

01.11.07 |

734 948,211 |

61 245,684 |

|

12 |

01.12.07 |

673 702,527 |

56 141,877 |

|

Итого |

617 560,650 |

1 136 894,806 | |

Статьи по финансам:

Анализ показателей эффективности

использования производственных ресурсов

Показатели интенсивности использования производственных ресурсов - характеризуют эффективность использования средств производства, материальных и трудовых ресурсов. К интенсивным относятся факторы, обеспечивающие повышение эффективности использования ресурсов: рост производительности труда в резуль ...

Методы налогового контроля

Метод налогового контроля можно охарактеризовать как способ осуществления налогового контроля, налогово-контрольных мероприятий. В зависимости от особенностей деятельности органов, осуществляющих контроль, его форм, объекта и цели, оснований возникновения контрольных правоотношений выбираются и кон ...

Экономическое содержание расходов бюджета

Бюджет – это важнейший элемент финансовой системы современного государства. Бюджетный кодекс Российской Федерации определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».[1] Со ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах