Налоговый риск-менеджмент на предприятии: основные рискообразующие источники

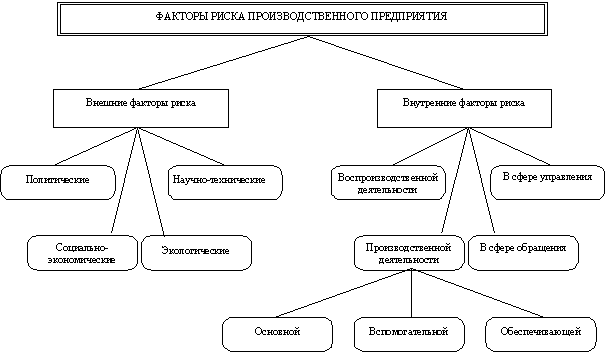

Большую группу составляют внешние факторы риска, возникающие в социально-экономической сфере

. Некоторые из них возникают в результате нормотворческой деятельности федеральных и региональных органов власти: изменения налоговых нормативов или процентных ставок по кредитам Центрального банка; дополнительная денежная эмиссия; новые правила ведения внешнеэкономической деятельности; изменение правил валютного обращения; повышение тарифов на грузовые перевозки железнодорожным транспортом. Такие решения приводят к резкой перемене ситуации на рынках, где оперирует данное предприятие, вызывают появление новых конкурентов, новых товаров и т.п.

Все большую роль в работе предприятий играют экологические факторыриска, обусловленные взаимодействием производства с окружающей природной средой. В этом плане важным может оказаться принятие в регионе хозяйствования предприятия более жестких требований к экологической чистоте производства; введение штрафных санкций; введение более жестких санитарных и других норм, под которые подпадает продукция или технология предприятия; запрет или ограничения на использование местных природных ресурсов, необходимых для данного производства.

Всякое производство тесно связано с прогрессом в науке и технике, а конкретно – с использованием научно-технических достижений. Здесь выделяют еще один фактор -научно технический

, который может оказаться источником возникновения риска на предприятии. Так, освоение конкурентами новой технологии, существенно снижающей издержки производства традиционной для данного предприятия продукции, позволит им получить преимущество в ценовой конкуренции. Аналогичную опасность таит в себе использование конкурентами научно-технических достижений для выпуска нового замещающего товара, как это было, например, в случае появления технологии изготовления бумажной и пластмассовой тары вместо стеклянной для расфасовки жидких продуктов питания (молоко, соки и другие напитки).

Рис. 1 Факторы риска производственнного предприятия

Внутренние факторы

риска возникают непосредственно в сфере хозяйственной деятельности предприятия.

К факторам риска основной производственной деятельности относятся недостаточный уровень технологической дисциплины, аварии, внеплановые остановы оборудования или прерывания технологического цикла предприятия из-за вынужденной переналадки и т.п.

Факторы риска вспомогательной производственной деятельности – это перебои энергоснабжения, удлинение по сравнению с плановыми сроков ремонта оборудования, аварии вспомогательных систем, неподготовленность инструментального хозяйства предприятия к освоению нового изделия и др.

В сфере обслуживающих производственных процессов предприятия факторами риска могут оказаться сбои в работе служб, обеспечивающих бесперебойное функционирование основного и вспомогательного производства. Причиной ухудшения экономического положения предприятия может также стать недостаточная патентная защищенность продукции предприятия и технологии ее изготовления, позволившая конкурентам освоить выпуск аналогичной продукции.

В сфере обращения деятельность предприятия может подвергнуться действию таких факторов, как нарушение предприятиями-смежниками согласованных графиков поставок сырья, комплектующих и т.п., немотивированный отказ оптовых потребителей вывезти или оплатить полученную готовую продукцию, банкротство или самоликвидация предприятий-контрагентов или деловых партнеров и в результате исчезновение поставщиков сырья или потребителей готовой продукции.

Риск неуплаты задолженностей может зависеть от краткосрочного падения спроса на производимый продукт либо в результате снижения цен на него из-за перепроизводства. Чтобы такие колебания не повлияли на жизнеспособность проекта, ежегодные доходы от его осуществления должны перекрывать максимальные годовые выплаты по задолженности.

Риск незавершенного строительства должен быть гарантирован участниками строительства и инвесторами. Если в проекте использован новый технологический процесс или ноу-хау, инвестор может потребовать безусловных гарантий завершения строительства, поскольку такие проекты значительно дороже, чем первоначально предусматривалось.

Соответственно налоговый риск предусматривает невозможность гарантировать налоговую скидку, если проект не вступит в эксплуатацию к предусмотренному сроку; потерю выигрыша на налогах, если участники прекратили работы над уже функционирующим, но экономически не оправдавшим себя проектом; изменение налогового законодательства; решения налоговой службы, понижающие налоговые преимущества в результате осуществления проекта. В связи с вышеперечисленными факторами, предприятие, несет значительные финансовые, а как следствие и налоговые потери.

Статьи по финансам:

Государственный внешний долг

Привлечение средств за рубежом и обслуживание внешней задолженности является составной частью внешнеэкономических отношений стран. Внешний долг оказывает огромное влияние на всю экономику страны. Заемные внешние средства вливаются в национальную экономику страны, что может способствовать экономичес ...

Сравнительный анализ конкурентов

На рынке ПО очень большой спектр различных товаров и их производителей, даже если учесть спецификацию фирмы на автоматизацию бухгалтерского учета. Поэтому целесообразно, для анализа конкурентоспособности «Квестор плюс» взять лидера, определившегося по предыдущим анализам и опросам, — «1С». Кроме то ...

Методика определения группы кредитного риска

Понятие “группа кредитного риска” трактуется как классификационный признак кредитного продукта, определяющий вероятность неисполнения Заемщиков своих обязательств перед Банком. На основании группы риска определяется необходимая величина резерва, который Банк должен создать по представленный им кред ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах