Анализ результатов финансовой деятельности АО «БТА Банк» за период 2007-2010 гг

Метод дисконтирования средств (метод ДСГ). Существует несколько вариантов данного метода. Все они базируются на допущении, что деньги, получаемые (или расходуемые) в будущем, будут иметь меньшую ценность, чем сейчас.

Чистая дисконтировипная стоимость (ЧДС). Расчеты с оценкой чистой дисконтированной стоимости инвестиционных проектов в настоящее время широко применяются. ЧДС инвестиций есть баланс общих дисконтированных стоимостей денежного потока сверх того, что создается при минимальном уровне дисконта (представляющем собой уровень отдачи, который компания должна достичь от инвестиций, прежде чем та станет жизнеспособной).

Часто задают вопрос: почему деньги, которые должны быть получены в будущем, имеют меньшую стоимость, чем сейчас? Представим, что вы дали 1 у.е. в долг вашему лучшему другу в обмен на IOU (т. е. на определенную материальную ценность). Так как вы полностью уверены в своем друге, IOLI будет стоить 1 у.е., даже если друг не вернет деньги в течение нескольких дней.

Но теперь представим, что вы дали 1 у.е. в долг первому встречному в обмен на IOU. В этом случае вы вполне можете сказать, что IOU не стоит ничего.

Теперь средний вариант: вы даете в долг знакомому, отличающемуся крайней забывчивостью. Если вы рассматриваете свои шансы на возврат денег как 1:2 или 1:1, вы обязательно оцените IOU в полдоллара, и чем дольше вы будете ждать платежа, тем больше будет падать стоимость возвращаемой суммы долга.

Если надо учесть инфляцию, то следует произвести некоторую модификацию расчетов. Дисконтированная стоимость в реальном выражении будущих денег так же сокращается под воздействием инфляции, как и стоимость предопределенного процента [24].

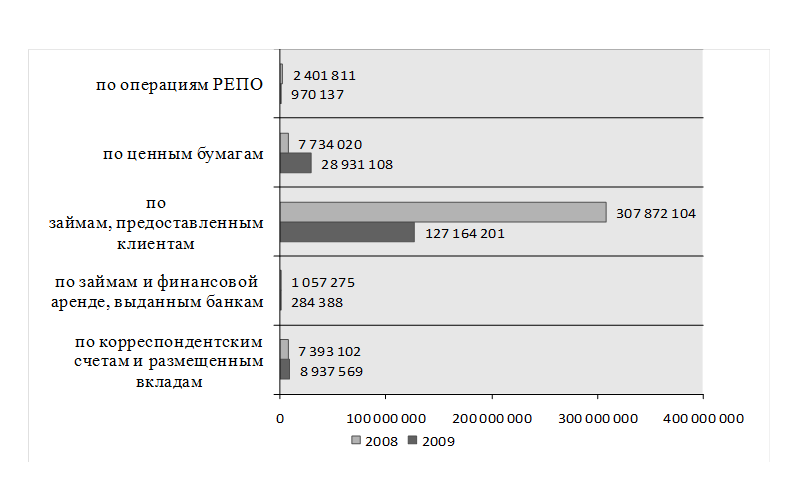

Применительно к банковской практике данные оценки инвестиционных проектов имеют другую функцию – предупредительную. Так как основным видом деятельности АО «БТА Банк» является оказание услуг, а точнее предоставление займов и прием вкладов, то инвестиции в данном случае следует рассматривать как вклады на депозитарные счета банка его клиентов, а займы – это непосредственная деятельность по выдаче кредитов. Таким образом, дисконтная разница между данными показателями, а именно процентная разница между ними (рисунок 4) и представляет основной доход по процентам по всем видам предоставляемых ссуд.

Рисунок 4. Доля прибыли по процентным доходам статей операций.

Для получения целостной оценки предприятия различные объемные показатели и финансовые коэффициенты объединяются (с учетом веса и значимости каждого из них) в комплексные (составные) показатели финансового состояния.

2.3 Анализ эффективности разработки финансового планирования в АО «БТА Банк»

Основным источником анализа финансового состояния предприятия является баланс. Он характеризует состояние собственности предприятия, использование собственных и привлеченных денежных средств.

Бюджетный контроль определяется как постоянное сравнение фактических результатов и сметных цифр для обеспечения основы для ревизий и для гарантирования достижения целей политики компании.

Процесс бюджетного контроля ставит своей задачей:

− побуждать менеджеров искать пути повышения эффективности своих действий;

− заставлять их больше беспокоиться о воздействии своих решений на коллег и совместную деятельность;

− ориентировать менеджеров на четкое мышление при воплощении своих планов в финансовые или количественные показатели.

Весь процесс бюджетного контроля состоит из множества доходных статей и смет, составленных по функциональному признаку, плюс общая контрольная смета, которая все это объединяет [25].

Если достигнуты сметные уровни, тогда контроль и сравнение фактических результатов с проектными не представляет сложности, но если фактический уровень отличается от запланированного, то фактические затраты нельзя прямо сравнивать со сметными затратами. Здесь возможно применение гибкого составления смет. Так как все расходы подразделяются на постоянные, переменные и полупеременные, то компании с колеблющимися уровнями производства могут адаптировать свои расходы к самым различным уровням.

Преимущества бюджетного контроля проявляются в ряде моментов. Он способствует оптимальному использованию ресурсов компании; предотвращает или уменьшает «разбазаривание» ресурсов, так как регулирует расходы на определенные цели; определяет персональную ответственность; фокусирует внимание на необходимости обеспечения соответствия финансовых ресурсов в течение периода, охватываемого сметой; снижает опасность излишнего оптимизма и пессимизма при прогнозировании; вынуждает руководство применять систематические и подробные процедуры отчетов; усиливает потребность в сотрудничестве должностных лиц и отделов для предотвращения ущерба от несбалансированных проектов.

Статьи по финансам:

Анализ формирования прибыли предприятия

финансовый прибыль расход рентабельность Прибыль является экономической категорией товарного хозяйства. Экономическая сущность прибыли, ее объем и границы использования в рамках предпринимательских структур во многом зависят от воздействия стимула выгоды в условиях рынка. Сам факт собственности же, ...

Виды налоговой отчетности и сроки ее предоставления

В ходе выполнения своих функций инспекцией МНС по анализу поступивших сумм налогов, экономических санкций и иных обязательных платежей в бюджет, составляются следующие виды налоговой отчетности Отчет 1-нн «Сведения о задолженности по налогам и платежам в бюджет, государственные целевые бюджетные фо ...

Экономическая сущность денежных потоков предприятия

Финансовые ресурсы – это совокупность всех денежных средств, которые имеются в распоряжении предприятий, организаций, учреждений для формирования необходимых активов в целях осуществления всех видов деятельности как за счёт доходов, накоплений и капитала, так и за счёт различного вида поступлений. ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах