Анализ результатов финансовой деятельности АО «БТА Банк» за период 2007-2010 гг

Первый вариант плана предполагает рабочую основу для следующей стадии планирования, предлагая данные об объеме сбыта и ценах на рынках. Производственные мощности в широком смысле включают сырье, рабочую силу, оборудование, площади и финансы. Если один из этих факторов недостаточен для удовлетворения плана, необходимы дополнительные мощности.

Главными статьями плана сбыта являются доходы и расходы. Доход зависит от объема оказываемых услуг и цены за услуги. Расходы зависят от четырех факторов: издержек, затрат на распределение и непосредственное оказание услуг, административных расходов и финансирования бизнеса. Расходы должны подразделяться на постоянные и переменные. Полезно помнить, что любые поступления от реализации активов сверх их переменных затрат являются вкладом на покрытие всех постоянных расходов. Точка безубыточности находится на операционном уровне, где переменные расходы плюс общие постоянные расходы равны общим поступлениям. Как только эта точка достигнута, дополнительные поступления минус дополнительные переменные затраты есть прибыль.

Как показано на рисунке 4, зависимость эффективности деятельности корпорации в длительном периоде, прежде всего, зависит от оценки эффективности проекта еще в «зародышевом» состоянии, то есть на начальной стадии проекта. Для этого используется вся текущая и прогнозная информация по аналогичным проектам и по отработанной схеме. Если же проект запускается впервые, делается основное усилие на жесткий контроль нового проекта со стороны администрации корпорации [26].

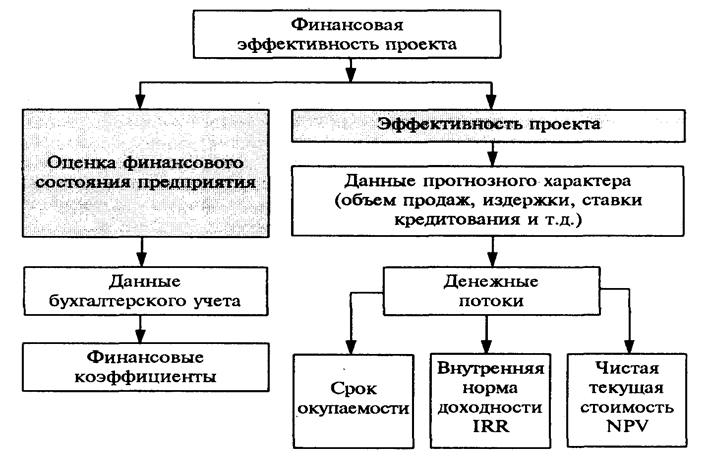

Рисунок 5. Схема финансового анализа.

Кассовая смета суммирует финансовые сделки компании в определенный промежуток времени. Ликвидность компании и составление кассовой сметы часто имеют большее значение в краткосрочном плане, чем определение нормы прибыли, так как вполне возможно, что, когда компания достигает крупных прибылей, она может стать банкротом.

Уровень доходности дивидендов — это уровень отдачи от обычных акций по отношению к их рыночной цене. Определяется как отношение дивиденда и рыночной цены акций, умноженное на 100%:

![]()

Доходность акции — указание держателю обычной акции о возможном доходе, если бы вся достигнутая прибыль была распределена. Доход означает прибыль после налогообложения применительно к держателю обычной акции, включая любые преференциальные дивиденды и т. п.

Доходность акции определяется как отношение между доходами от обычной акции и рыночной ценой акции, умноженное на 100%:

![]()

Соотношение курса акции и доходов оценивает число лет, в течение которых акция окупится (при неизменной рыночной цене).

Уровень «джиринга» капитала (Gearing) является показателем взаимосвязи между капиталом с фиксированными процентами (привилегированные акции и долговые обязательства) и обычными акциями. Компания с большим объемом обычных акций именуется низкоприводной, а компания с преобладанием капитала с фиксированными процентами — высокоприводной. Этот показатель определяется как отношение суммы привилегированных акций (если таковые имеются) и долговых обязательств к капиталу от обычных акций:

Уровень «джиринга» капитала = Привилегированные акции/Долговые обязательства к капиталу

Внутренние сравнения

Внутренние сравнения должны делаться между подразделениями и группами продукции. Однако во многих случаях такие сравнения затруднительны, поскольку вложенный капитал и прибыль по каждому подразделению различны.

Внешние сравнения

Результаты деятельности компании должны сравниваться с итогами конкурентов, хотя это и имеет ограниченную ценность по следующим причинам:

− счета подготавливаются на основе длительного периода;

− разные компании имеют различия в прибылях и издержках;

− влияние различий в направлениях деятельности;

использование трансфертных цен между компаниями одной группы, обусловливающее несопоставимость данных [27].

Таким образом, анализируя деятельность АО «БТА Банка» в соответствии с существующим финансовым состоянием на данном рынке в сфере банковских услуг, можно отметить, что в связи с усиленным финансированием данной отрасли собственный капитал банка составляет -1 387 045 653 тыс. тенге. Это говорит о недостаточности средств на покрытие старых займов перед кредиторами и финансирование новых проектов (выдаваемых займов).

Статьи по финансам:

Приобретение основных средств, нематериальных активов и

амортизация при УСН

Признание затрат на приобретение нематериальных активов и основных средств при использовании УСН принципиально отличается от механизма амортизации, используемого в общем режиме налогообложения. При общей системе налогообложения амортизационные отчисления относятся на расходы по налогу на прибыль в ...

Анализ интенсивности и эффективности использования

ОПФ

Для обобщающей характеристики эффективности и интенсивности использования основных фондов служат следующие показатели: фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств); фондоотдача основных производственных фондов (отношение стоимости произ ...

Разработка рекомендаций по формированию стратегии управления прибылью

акционерного общества

Как было отмечено ранее в главе 1.1 прибыль имеет многоаспектную роль в системе социально-экономических отношений. При этом прибыль имеет важнейшее значение для корпораций, так как является: - одним из источников финансирования оборотного капитала и позволяет обеспечить необходимый уровень платежес ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах