Анализ планирования доходов и расходов

Произошел структурный сдвиг, повлиявший на коэффициент маржинального дохода (MPn). Коэффициент MP увеличился с 0,36 до 0,438, то есть на 0,078, или на +7,8%. Его влияние на прогнозируемую прибыль определится по формуле:

DN = Sb x Tb x DMPn, (2.3.3)

где Sb — выручка от продаж в базовом периоде;

Tb — прогнозный темп роста выручки от продаж;

DMPn — изменение коэффициента маржинального дохода из-за структурных сдвигов.

500 000 x 1,15 x +7,8% = +44 850.

3. Влияние на прибыль фактора переменных расходов (DVC) определится как:

DVC = Sb x Ts x VCn x VCp, (2.3.4)

где: VCn — коэффициент переменных расходов с учетом структурных сдвигов (1 - MPn);

VCp — прогноз снижения переменных расходов (с обратным знаком).

500 000 x 1,15 x (1 — 0,438) x +10% = +32 315.

3. Влияние на прибыль фактора постоянных расходов (DFC) определяется прямым счетом, но с обратным знаком. При увеличении постоянных расходов на прибыль (+20 000) прибыль снизится на эту же сумму (-20 000).

4. Влияние на прибыль фактора цен (DP) определится по формуле:

DP = Sb x Ts x Pp, (2.3.5)

где: Pp — прогнозируемое изменение цен на продаваемую продукцию, или

500 000 x 1,15 x +20% = 115 000.

В результате мы получим величину прогнозируемой прибыли:

100 000 + 27 000 + 44 850 + 32 315 — 20 000 + 115 000 = 299 165.

Итак, по нашему расчету прибыль ОАО «порт Камбарка» от продаж в 2006 г. должна возрасти со 100 000 до 299 165 или в 2,99 раза. Как видим, факторный анализ существенно меняет расчет прибыли, который можно было выполнить на основе одного лишь эффекта операционного рычага.

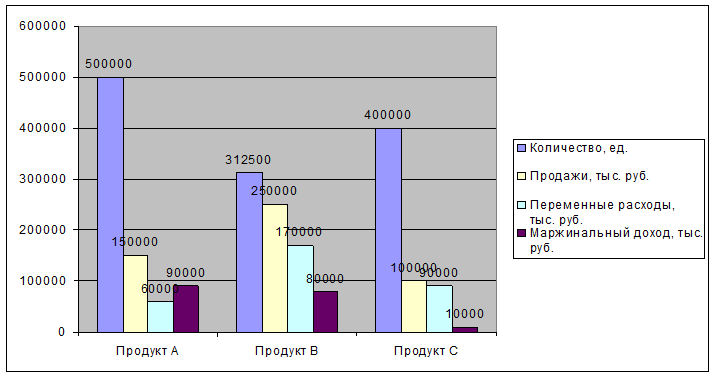

Подтвердим достоверность факторного прогноза прибыли прямым поэтапным расчетом на основе полной информации (см. Приложение 1, рис. 2.3.2.).

Прямой расчет прибыли от продаж полностью совпадает с итогами прогнозной факторной модели. При этом в варианте 1 приведены результаты увеличения объема продаж при сохранении структуры цен базового периода. В варианте 2 показаны результаты изменений в структуре товарных групп. Вариант 3 демонстрирует результаты снижения переменных расходов. В варианте 4 приведены результаты изменения постоянных расходов. Вариант 5 отражает результаты изменения продажных цен.

Рис. 2.3.2. Прямой расчет прибыли от продаж ОАО «порт Камбарка» по продуктам

При прогнозировании прибыли на ОАО «порт Камбарка» также выявляют инфляционную составляющую ее прироста. Для этого используют несложную методику, основанную на структурных показателях выручки от продаж.

Для ОАО «порт Камбарка» мы располагаем следующими базовыми данными (табл. 2.3.4)

Расчет влияния инфляционных факторов производится путем умножения удельного веса данного фактора в выручке на прирост соответствующего индекса инфляции. Инфляционная прибыль (рентабельность) будет определена как разность между влиянием инфляции на выручку от продаж и влиянием инфляции на составные элементы затрат.

Таблица 2.3.4 Структура выручки от продаж ОАО «порт Камбарка» в 2006 г.

|

Показатели |

Символ |

В процентах |

|

1. Выручка от продаж (без НДС и акцизов) |

S |

100 |

|

2. Материальные затраты |

MC |

60 |

|

3. Оплата труда (с начислениями) |

WC |

20 |

|

4. Амортизационные отчисления |

CC |

5 |

|

5. Прочие затраты |

AC |

2 |

|

6. Прибыль |

PS |

13 |

|

Наблюдаемые индексы инфляции |

Символ |

Индекс |

|

1. По отпускным ценам организации |

Ip |

1,20 |

|

2. По покупным ценам на ресурсы |

Im |

1,25 |

|

3. По индексации заработной платы |

Iw |

1,15 |

|

4. По индексации основных средств |

Ic |

1,60 |

Статьи по финансам:

Задачи и источники экономического анализа производственных мощностей предприятия

Основными задачами анализа производственной мощности являются [4]: 1. Оценка количественных изменений, характеризующих производственную мощность и использование оборудования. 2. Оценка выполнения плана наращивания производственных мощностей. 3. Выявление фактических причин изменений мощностей по ве ...

Возможные реформы в России

Инфляция в России должна стать регулируемым процессом. Это один из факторов социально-экономической стабилизации страны. Положительной чертой стало признание многофакторности инфляции, что нашло отражение в основных направлениях единой государственной денежно-кредитной политики. Однако разделение о ...

Сущность

и виды планирования и бюджетирования финансовой деятельности предприятия

Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта. Планирование — это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах