Причины возникновения и необходимость контроля за операциями по легализации доходов

Кроме того, ФАТФ публикует список стран, которые не оказывают содействие в борьбе с легализацией денег, и предоставляет рекомендации по принятию этими странами национальных законов относительно противодействия легализации на основе международных стандартов. Список таких стран стал показателем надежности их экономики, инвестиционной привлекательности и международного признания. В целом, по определению ФАТФ, легализация (отмывание) доходов, полученных незаконным путем, - это придание правомерного вида владению, пользованию или распоряжению денежными средствами или другим имуществом, приобретенными сознательно незаконным путем. Исходя из международной практики, к легализации преступных доходов можно отнести:

Таблица 1.1.2 Способы извлечения незаконных доходов

|

№ |

Легализация преступных доходов |

|

1 |

сокрытие следов происхождения доходов, полученных из нелегальных источников; |

|

2 |

создание видимости законности получения доходов; |

|

3 |

сокрытие лиц, которые получают незаконные доходы и инициируют сам процесс "отмывания"; |

|

4 |

уклонение от уплаты налогов; |

|

5 |

обеспечение удобного и оперативного доступа к средствам, полученным из нелегальных источников; |

|

6 |

создание условий для безопасного и комфортного потребления "отмытых" денежных средств; |

|

7 |

создание условий для безопасного инвестирования "отмытых" доходов в легальную экономическую деятельность, в легальный бизнес. |

Нелегально полученные средства могут быть использованы различными способами в зависимости от кратко- и долгосрочных планов собственников. Их движение происходит, как правило, аналогично движению легально полученных доходов и отличается цикличностью: одни расходуют на потребление, другие - возвращаются в бизнес.

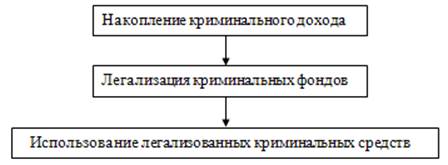

"Отмывание" денег является важной составной частью любой преступной деятельности, звеном криминального экономического цикла, который включает:

Рис.1. Звенья криминального экономического цикла. (лист 8 раздаточного материала)

Накопление криминального дохода – фаза криминального экономического цикла, содержанием которой является получение дохода в результате преступной (общественно опасной) экономической деятельности, осуществление преступлений в сфере экономики.

Легализация криминальных фондов – фаза криминального экономического цикла, содержанием которой являются финансовые операции, направленные на придание преступно полученным средствам видимости полученных законным путем.

Использование легализованных криминальных средств – фаза криминального экономического цикла, включающая потребление, криминальное инвестирование преступных доходов (использование легализованных преступно полученных средств для возобновления и расширения преступной организации), инфильтрация их в легальный бизнес (использование легализованных преступно полученных средств для осуществления прямых и портфельных инвестиций в организации легальной экономической деятельности).

Определяя объект легализации (отмывания) - "доходы" и "поступления", следует обратиться к международной практике. Так, Конвенция ООН от 20 декабря 1988 года отмечает, что в рамках этого документа "доходы" означают любую собственность, полученную или приобретенную прямо или косвенно вследствие совершения экономического правонарушения. Конвенция Совета Европы от 8 ноября 1990 года определяет "доходы" как любую экономическую выгоду, приобретенную преступным путем, которая может состоять из любой собственности. Еще один термин - "поступления" - был заимствован из Международной Конвенции ООН о борьбе с финансированием терроризма от 9 декабря 1999 года. Он означает любую экономическую выгоду, полученную вследствие совершения экономического преступления, которая может состоять: из материальной собственности; собственности, выраженной в правах; собственности на движимое или недвижимое имущество; собственности на правовые документы, которые подтверждают право на такую собственность или часть в ней. В Конвенции ООН указано следующее:

Статьи по финансам:

Ставки налога

Базовая налоговая ставка установлена в размере 20%. При этом налог, исчисленный по ставке 2%, зачисляется в федеральный бюджет, а по ставке 18% — в бюджеты субъектов Федерации. При этом субъектам Федерации предоставлено право снижать ставку налога, подлежащего зачислению в субфедеральные бюджеты, д ...

Сберегательный и депозитный сертификаты

Являются еще одним видом ценных бумаг. В соответствии со ст. 844 ГК РФ депозитными и сберегательными сертификатами признаются ценные бумаги, удостоверяющие сумму вклада, внесенного в кредитную организацию, и права вкладчика (держателя сертификата) на получение по истечении установленного срока сумм ...

Государственный финансовый контроль за использованием имущества и бюджетных

средств

Можно сформулировать следующее понятие финансов унитарного предприятия - это денежные отношения, возникающие у унитарного предприятия в процессе осуществления им экономической деятельности, связанные с формированием и использованием денежных доходов и накоплений предприятия для удовлетворения общес ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах