Анализ регионального рынка кредитования

Региональные коммерческие банки и филиалы крупных банков выполняют все функции любого коммерческого банка, однако структура банковских услуг зависит как от общей экономической ситуации в стране, так развитости банковских отношений в регионе. При достижении основных стратегических целей региональные банки предопределяют приоритетные вложения в кредитные операции. Улучшение показателей роста финансового состояния предприятий является одной из предпосылок формирования кредитной базы коммерческих банков, то есть постоянного спроса на банковский кредит [44]. Банковская система в Иркутской области представлена 9 самостоятельными кредитными организациями, 9 их филиалами на территории области, 17 филиалами в других субъектах Российской Федерации, а также 53 филиалами кредитных организаций других субъектов Российской Федерации [41, с. 42].

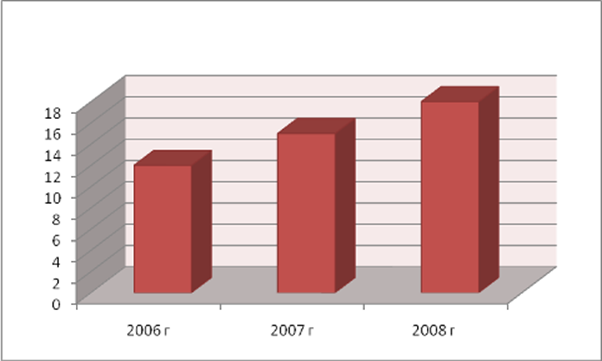

Они вносят колоссальный вклад в развитие региональной экономики Иркутской области, об этом сведетельствуют данные приведенные на рисунке 2.13.

Рис.2.13. Динамика доли кредитов в ВРП Иркутской области, %*

*Источник: [48]

С каждым годом кредиты вносят все больший вклад в рост ВРП. В 2007 году их доля увеличилась по сравнению с2006 годом на 12%, в 2008 году рост доли составил 13,6%.

В целом развитие экономики Иркутской области имеет положительные тенденции. Рост ВРП в 2007 году составил примерно 5-6%, В 2008 году он так же увеличился на. Рост ВРП происходит главным образом из-за роста благосостояния предприятий, организаций и населения. Кредиты, выданные предприятиям по различным данным, в зависимости от отраслевой принадлежности приносят 30%-ное приумножение благосостояния уже за первые полгода пользования заемными средствами. Таким образом, роль кредитов для организаций и населения очень высока. Поэтому без четко отлаженной системы кредитования и возвратности кредитов экономика региона, а так же вся российская экономика может претерпеть существенные приостановления в своем развитии.

Банки так же неплохо зарабатывают и стимулируют развитие собственного сектора, а так же благосостояние предприятий и населения.

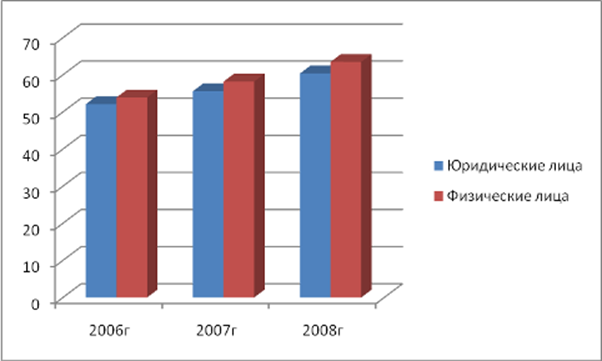

Рис.2.15. Динамика доли направления кредитов в Иркутской области,%*

*Источник: [49]

Как показано на рисунке 2.15, кредитование и того, и другого сектора в целом за анализируемый период неуклонно растет. Рост кредитования населения по своим темпам особо не отличился и составил в среднем за анализируемый период – 7,5%.

В то же время кредитование необходимо для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров, что особенно важно в условиях становления рыночных отношений. Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики России. Поэтому кредитование выполняет перераспределительную функцию. В сравнении с другими регионами по структуре кредитного портфеля юридических лиц Сибирского Федерального Округа выглядит следующим образом (таблица 2.4).

Статьи по финансам:

Анализ состояния и использования основных средств

Основные средства - один из важнейших факторов любого производства, их состояние и эффект использования влияют на конечный результат хозяйственной деятельности предприятия. Рациональное использование основных средств производственных мощностей организации способствуют улучшению технико-экономически ...

Анализ финансового планирования и бюджетирования

Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы, изложенные в описательной части планирования для того чтобы представить их в стоимостном выражении. В январе 1997 года был создан объединенный «Банк ТураАлем», который возник в результате сл ...

Бюджетное финансирование муниципальных библиотек

В ряду разных факторов «выживания» библиотеки ведущим является финансовое обеспечение. Очевидно, что именно на его основе происходит воспроизводство материальных условий и трудовых ресурсов деятельности библиотечного учреждения с целью сохранения непрерывности и возобновляемости библиотечного проце ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах