Анализ регионального рынка кредитования

*Составлено автором по данным [41]

Как видно из рисунка 2.19 просроченная ссудная задолженность региональным банкам в части кредитования предприятий за последние 3 анализируемых года увеличилась в рублевом эквиваленте в 1,6 раза. Рост хоть и небольшой, зато стабильный.

Первоочередной причиной такой ситуации является тот факт, что в нашем регионе отсутствуют высококвалифицированные управленческие кадры, руководители и топ-менеджеры, которые наиболее эффективно рассчитывали проекты и в соответствии с планом его реализовывали.

Как правило, кредитование проектов или стратегических планов развития той или иной компании сводится к проектированию плана, как простой формальности. Отсюда и провалы проектов, и несостоятельность компании вернуть долги [41, с 123].

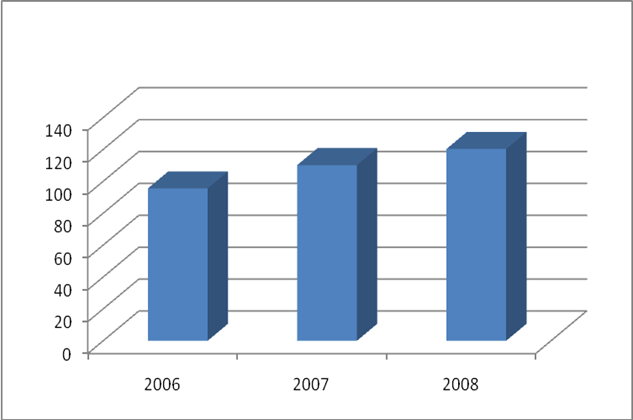

Потребительское кредитование в нашем регионе имеет положительную тенденцию, и характеризуется стабильным ростом, представленным на рисунке 2.19.

Рис.2.19. Динамика объемов потребительского кредитования в Иркутской области , млрд. руб.*

*Источник: [49]

Как видно из рис.2.19, объем кредитования населения с каждым годом увеличивается. Так, в 2007 он увеличился на 6,9%, и продолжил свой рост в 2008 году на 7,9%. Рост объемов кредитования населения связан с повышением благосостоянием населения, и как следствие с повышением кредито и платежеспособности населения Иркутской области.

Пытаясь увеличить спрос на потребительские кредиты, региональные банки выходят на рынок с новыми условиями.

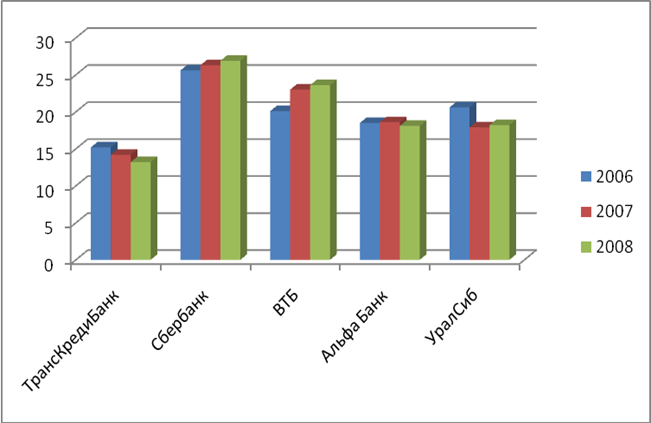

Как показывает рис. 2.20, кредитный потребительский портфель имеет тенденцию структурного изменения.

Так в 2007 году кредиты, предоставленные населению Байкальского региона в рублях снизились на 12%, увеличив их предложение в иностранной валюте. В 2008 году увеличились кредиты в рублях, и их рост составил 24%, и дошел до уровня, выше 2006 года, до падения.

Рис.2.20. Динамика доли различных банков Иркутской области, %*

*Источник: [19]

Рисунок 2.20 показывает, что наиболее стабильная и самая высокая доля на рынке потребительского кредитования нашего региона принадлежит Сбербанку, который стабильно с каждым годом увеличивает ее, на 2-3%.

На втором месте по размеру занимаемой доли в емкости данного рынка находиться ВТБ, его доля в так же выросла на 8,1%.

УралСиб в течение анализируемого периода увеличил свою долю, превышающую ВТБ, но потерял ее в 2007 году, сократив объемы кредитования на 10,4%, и в 2008 году так и не смог ее вернуть, увеличив ее всего на 0,5%.

Относительной стабильностью на протяжении всего анализируемого периода характеризуется Альфа Банк, позиция которого на данном сегменте кредитного рынка существенно не менялась. А ТрансКредитБанк с каждым годом терял свои позиции, сокращая объемы выданных потребительских кредитов с каждым годом в 2007 году на 6,2%, в 2008 году – на 6,8%.

Объемы выданных кредитов федеральными банками зачастую зависят от того, как организована политика ведения бизнеса в том или ином регионе, как характеризуется экономический потенциал региона, каковы доходы населения в данном регионе, а так же от обеспеченности необходимым количеством необходимых офисов и точек выдачи кредитов.

Статьи по финансам:

Сущность кредита

Подобно каждой экономической категории кредит имеет свою сущность, или главный родовой признак, отличающий его от других категорий. Сущность кредита определяется содержанием тех экономических процессов, которые проходят только при возникновении кредитных отношений. В простом обмене товаров одного в ...

Методика формирования и анализа конечных финансовых результатов

деятельности предприятия

В условиях рыночной экономики благополучие любого предприятия зависит от величины получаемой прибыли. Одним из инструментов управления и влияния на балансовую прибыль предприятия является операционный леверидж. Он позволяет оценить экономическую выгоду в результате изменения структуры себестоимости ...

Особенности расчета налога на прибыль

Налоговые ставки. Порядок расчета и сроки уплаты. Налоговая ставка λпр по налогу на прибыль для российских налогоплательщиков устанавливается в размере 24%. Из них 6,5 зачисляются в федеральный бюджет, 17,5% – в Бюджеты субъектов РФ, которую могут понизить для отдельных налогоплательщиков до 1 ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах