Анализ регионального рынка кредитования

Так стоимость автокредитов в Сбербанке ниже на 12% чем среднерыночная цена на межбанковском региональном рынке коммерческих банков. Ипотечное кредитование так же отличается от среднерыночной тенденции и стоит в Сбербанке на 2,9% дешевле.

А в среднем по данным остальных анализируемых банков ее стоимость на территории Байкальского региона сводиться примерно к уровню 26,5%, это ниже всероссийского уровня на 2,3%.

Карточные кредиты регионального рынка потребительского кредитования имеют разброс в цене по сравнению с РФ примерно на 4-5%. Товарные – на 1,5-3%. Внутри регионального рынке большого разброса в цене не наблюдается в течение всего анализируемого периода.

Максимальный разброс в цене показал кредит наличными – в 6%. Региональные же банки стараются держать цены потребительских кредитов на стабильно высоком уровне. Разброс в цене на межбанковском региональном рынке таких кредитных продуктов, как автокредитование и кредитные карты составил в среднем 2,3%. Товарные кредиты – различаются в цене на 1 – 1,2%, ипотека – на 1,3 – 1,4%.

Конечно, внимательные клиенты знают, что в их кредитном договоре есть пункт о том, что банк оставляет за собой право изменять процентную ставку, как в сторону повышения, так и в сторону уменьшения.

Но, ни одна коммерческая структура не повышала ставки даже в сложный период лета 2004 года, когда мы наблюдали кризис доверия к банкам. И вряд ли банковское сообщество воспользуется этим правом сейчас, ведь это негативно скажется на его имидже, который ни за какие деньги уже не купишь.

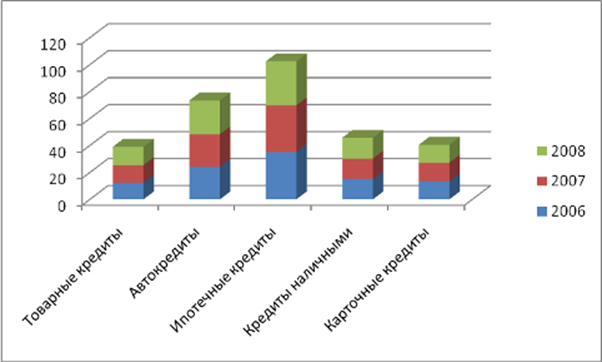

Исходя из стоимости того или иного кредитного продукта, потребитель принимает кредитное решение. Таким образом формируется структура кредитного портфеля региональных банков, которая представлена на рисунке 2.20.

Рис.2.21. Динамика доли кредитных продуктов рынка потребительского кредитования Иркутской области, %*

*Источник: [41]

Рисунок 2.21 показывает, что наибольшей популярностью на протяжении всего анализируемого периода пользовалось ипотечное кредитование, имеющее значительную долю рынка, увеличивающуюся с каждым годом в среднем на 10-12%. Второе место по популярности занимает автокредитование, его доля в кредитном портфеле региональных банков ниже ипотеки всего на 8% в среднем за анализируемый период.

В динамике этот вид кредита имеет тенденции к роту, ежегодно увеличивающий его на 1-3%. Кредит наличными занимает третье место в данной структуре и его рост с каждым годом так же увеличивается, подтверждая рост сектора потребительского кредитования в регионе в целом. Рост объемов наличного кредитования составил в 2007 году – 12% , в 2008 году - 11%. Карточные и товарные кредиты имеют 15 и 15% доли рынка потребительского кредитования соответственно. И так же увеличивают ее с каждым годом. Так рост в среднем за анализируемый период этих кредитов составил 12 и 13% соответственно.

С ростом объемов кредитования растет и объемы просроченной задолженности, которая представлена на рисунке 2.22.

Статьи по финансам:

Мероприятия по повышению финансовой устойчивости предприятия

Финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от того, насколько быстро средства, вложенные в текущие (оборотные) активы, превращаются в реальные деньги. Из всех составляющих оборотных средств наиболее весомыми являются: средства в запасах ...

Анализ финансовых результатов и выявление резервов

увеличения прибыли предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли - одна из основных задач в любой сфере бизнеса. Большо ...

Понятие и принципы государственного

кредита

Государственный кредит играет особую роль в экономике современных промышленно развитых стран. Из чрезвычайного источника доходов он давно уже превратился в обычный, регулярный источник пополнения централизованных публичных денежных фондов. Как источник финансирования различных правительственных про ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах