Анализ регионального рынка кредитования

*Источник: [49]

В региональном преломлении эти общие тенденции имеют существенные отличия. Прежде всего для региональных банков характерна относительно низкая диверсификация размещенных средств: 90% их приходится на кредиты юридическим и физическим лицам.

При этом доминируют ссуды промышленным предприятиям — 51% от общей величины задолженности по кредитам. Московские банки направляют на кредитование около 50% размещенных средств, а доля вложений в ценные бумаги и учтенные векселя составляет соответственно 36% и 12% (в регионах на эти статьи приходится по 4%).

Дальневосточный федеральный округ (72,2%, или 48,6 млрд. рублей) [49]. Сибирский округ больше вкладывает в промышленность и торговлю. Региональные банки достаточно охотно кредитуют предприятия Иркутской области (рис. 2.16).

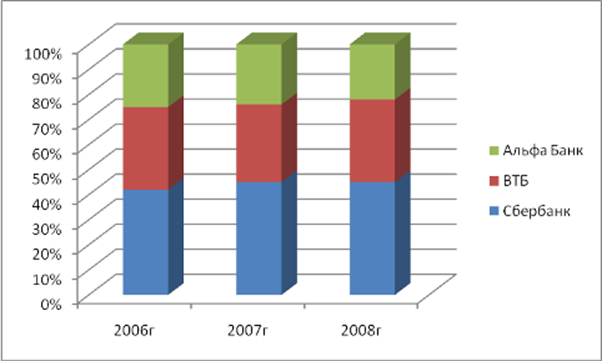

Рис. 2.16. Кредитный портфель различных банков в кредитовании предприятий Иркутской области, %*

*Источник: [49]

Региональный рынок кредитования юридических лиц разделили между собой лидеры. Львиная доля принадлежит Сбербанку, которая увеличивается с на протяжении всего анализируемого периода в среднем на 12%. Второе место занимает ВТБ, рост доли которого составляет 4% в среднем за анализируемый период. Альфа Банк имеет так же неплохую долю на данном сегменте кредитования, однако рост дли несущественен, и составляет в среднем 4%.

Региональные банки стараясь удержать свои позиции на рынке кредитования региональных предпринимателей и промышленников так же как и на федеральном уровне разрабатывают широкий спектр предоставляемых кредитных продуктов. Основные из них, представлены на рисунке 2.17.

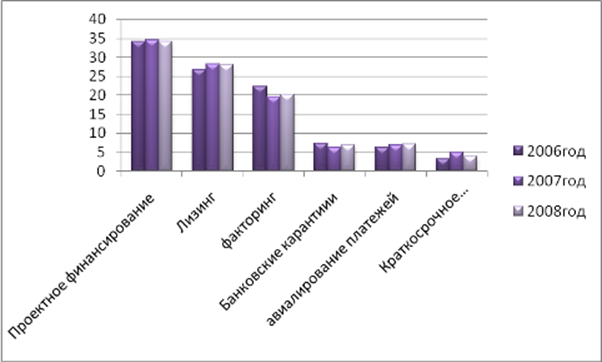

Рис. 2.17. Динамика структуры кредитного портфеля юридических лиц Иркутской области по видам кредитования, %*

*Рассчитано автором по данным [49]

Как видно из рисунка 2.17, предприятия и организации Иркутской области не меняют общей тенденции по наибольшему предпочтению проектного финансирования, как основного вида кредитования. Поэтому оно занимает наибольший удельный вес в структуре видов кредитов, и на протяжении анализируемых лет находилось на одном и том же уровне не имея существенных изменений.

Второе место, так же как и по России в целом, занимает лизинг. Его доля на начало отчетного периода составила 24,5%, однако в в течение всего анализируемого периода увеличение доли лизинга на данном сегменте рынка на 11,2%, которая в 2008 году снизилась на 1,2%.

В целом доля лизинга на данном сегменте рынка Иркутской области существенно не изменялась. Третье место по удельному весу в структуре видов кредитования на данном сегменте рынка занимает факторинг.

В среднем его доля ниже доли лизинга в 1,3 раза. Однако так же как и лизинг, факторинг уверенно обосновался на данном сегменте рынка, и его доля существенных изменений не имеет в рамках анализируемого периода.

Прочие виды кредитов, представленные на рисунке 2.15, имеют в среднем трехкратный отрыв от тройки лидеров. Они не пользуются популярностью у компаний Иркутской области [21, с. 32] .

Статьи по финансам:

Оценка основных финансовых

показателей предприятия

Детализированный анализ ликвидности и платёжеспособности предприятия может проводиться с использованием абсолютных и относительных показателей. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидно ...

Оценка бюджета пенсионного фонда России за период с 2002 по 2004 год

По данным таблицы 2.9 «Изменение доходной части бюджета Пенсионного фонда РФ за 2002 - 2004 год» (см. приложение С) видно, что доходы ПФР за данный период возросли на 27,68 %, в том числе налоговые на 38,81%. Рисунок 2.10 – Динамика доходов бюджета ПФР В налоговой группе доходов этот рост был, дост ...

Понятие, функции и роль бизнес-плана

в современных условиях

В зарубежных странах с развитой рыночной экономикой бизнес-планы давно заняли достойное место. Россия только накапливает опыт разработки этих планов, так необходимых и для получения финансирования, и для формулировки собственных идей в части бизнеса, и для оценки жизнеспособности его предлагаемого ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах