Анализ регионального рынка кредитования

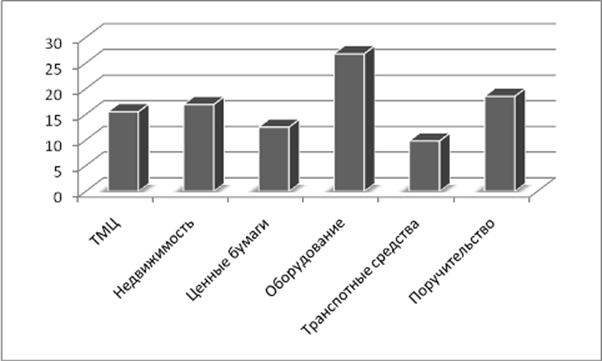

Рис. 2.18. Структура видов обеспечения кредитов и займов предприятий Иркутской области, %*

*Составлено автором по данным [49]

Как видно из рисунка 2.18, наибольший удельный вес в структуре видов обеспечения в среднем за анализируемый период занимает оборудование. На втором месте – поручительство и ценные бумаги Третье место в структуре видов обеспечения занимает оборудование и ТМЦ , которое на протяжении всего анализируемого периода существенно не изменялось.

Бурный рост кредитования, однако, не смог преодолеть гораздо более мощную встречную тенденцию - после трех лет активной динамики к повышению общие темпы прироста инвестиций в основной капитал снизились. Такова специфика отечественной модели инвестиционного процесса: она основана на самофинансировании предприятий, а роль банков по-прежнему незначительна и не превышает 4-5% в общем объеме капиталовложений. В этих условиях колебания конъюнктуры мирового рынка энергоносителей, а также изменения в налоговом законодательстве (отмена инвестиционной льготы по налогу на прибыль) спровоцировали ухудшение важнейшего экономического параметра [41, с. 42].

Экономическая ситуация существенно улучшается лишь в трех типах регионов: богатых природными ресурсами, расположенных на основных транспортных магистралях, а также в сконцентрировавших финансовое обслуживание импорта и экспорта. Рейтинг, составленный агентством «Эксперт РА» на основе конъюнктурных опросов, показывает, что треть общероссийского инвестиционного потенциала сосредоточена всего в восьми субъектах Федерации. Согласно тому же исследованию девять из десяти субъектов Федерации с минимальным уровнем риска расположены в Центральном и Северо-Западном федеральных округах (Москва, Санкт-Петербург, Белгородская, Ленинградская, Московская, Новгородская, Орловская и Ярославская области). [31, с. 132] .

В связи с этим региональным банкам Иркутской области в краткосрочной перспективе не остается ничего другого, как сосредоточить основные направления деятельности на финансировании предприятий малого и среднего бизнеса, сельского хозяйства, а также кредитовании оборотных средств предприятий топливно-энергетического комплекса, металлургии и машиностроения.

Низкая степень диверсификации привлеченных и размещенных средств создает для них определенные проблемы. С одной стороны, сокращение разрыва между процентными ставками по депозитам и кредитам снижает прибыльность банковских операций. А с другой — низкий уровень капитализации банков, действующих в Иркутской области, усиливает риски их деятельности. Отсюда вывод: для большинства кредитных организаций Иркутской области становится крайне актуальной проблема выбора и уточнения стратегий развития бизнеса в меняющихся макроэкономических и политических условиях.

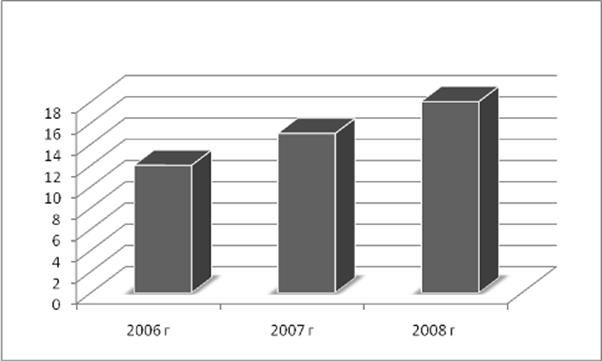

По этим причинам, и региональная экономика нашего региона в контексте юридических лиц имеет некоторые проблем, связанные с ростом объемов просроченной ссудной задолженности (рис. 2.19).

Рис. 2.19. Динамика объемов просроченной ссудной задолженности предприятий Иркутской области банковскому сектору, млрд. руб.*

Статьи по финансам:

Финансовое состояние предприятия и риск банкротства

На современном этапе развития нашей экономики вопрос финансового состояния предприятия является очень актуальным. От финансового состояния предприятия зависит во многом успех его деятельности. Поэтому финансовому состоянию предприятия уделяется много внимания. Данный вопрос обусловливает развитие м ...

Транспортный налог как объект налогового администрирования

Порядок исчисления и уплаты транспортного налога регулируется главой 28 "Транспортный налог" Налогового кодекса Российской Федерации и законами субъектов Российской Федерации. Под объектом налогообложения транспортным налогом следует понимать автомобили, мотоциклы, мотороллеры, автобусы и ...

Оценка финансового состояния

В первую очередь необходимо сказать несколько слов о внутренней методике оценки финансового состояния ОАО «Сбербанк» России. Данная методика содержит в себе несколько разделов по оценке финансового состояния банка, однако не все они могут быть посчитаны в данной работе в связи с нехваткой аналитиче ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах