Анализ доходной и расходной части бюджета Пенсионного фонда России за 2003 год

Средства резерва бюджета сверх сумм, направляемых на обеспечение текущей сбалансированности бюджета Фонда и пополнение норматива оборотных денежных средств бюджета Фонда (50 % объема расходов на выплату пенсий в предстоящем месяце), считаются временно свободными средствами бюджета и размещаются в разрешенные законодательством РФ виды активов в порядке, установленном Правительством РФ. Средства, полученные от размещения временно свободных средств, направляются на пополнение резерва бюджета.

Федеральным законом от 23 декабря 2003 года № 175-ФЗ «О бюджете Пенсионного фонда РФ на 2004 год» утвержден бюджет ПФР, по доходам в сумме 1000316,63 млн. руб., из них 916649,75 млн. руб. в части, не связанной с обязательным накопительным финансирование трудовых пенсий, и по расходам в сумме 946640,16 млн. руб., из них 936398,4 млн. руб. в части, не связанной с обязательным накопительным финансированием трудовых пенсий. На покрытие дефицита фонда (не связанного с обязательным накопительным финансированием трудовых пенсий), направляются средства резерва бюджета Фонда предусмотренного в сумме 19748,7 млн. руб. Таким образом, по данным таблицы 2.6 «Структура доходов бюджета Пенсионного фонда РФ в 2004 году» (см. приложение Н) дефицит бюджета ПФР в 2003 году составил 2,15 %.

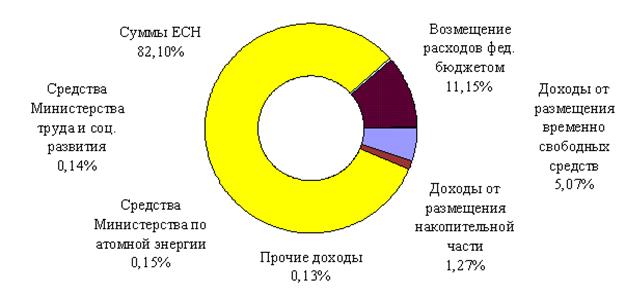

Как и в прошлые годы, более половины всех поступлений в бюджет ПФР приходится на неналоговые доходы 533748,34 млн. руб. или 53,36 %. Среди этой группы доходов особое внимание заслуживают «безвозмездные перечисления (субвенции)», так как на их долю приходится основная часть неналоговых поступлений 93,53 %, в том числе:

средства единого социального налога, поступающие из федерального бюджета 82,10 %.

средства федерального бюджета, передаваемые фонду в соответствии с законодательством РФ 11,15 %.

|

Рисунок 2.7 – Структура неналоговых доходов бюджета ПФР в 2004 году

Следует отметить, что в составе субвенций прописаны статьи доходов, имеющие отражение и в расходной части бюджета ПФР. К ним относятся «средства федерального бюджета, передаваемые Фонду Министерством труда и социального развития РФ, на выплату пенсий и пособий». А также, «средства передаваемые Фонду из целевого бюджета фонда Министерства РФ по атомной энергии, для обеспечения выплаты дополнительного ежемесячного пожизненного материального обеспечения работникам организаций ядерного оружейного комплекса РФ». На их долю приходится 0,3 %.

В неналоговом разделе бюджета Пенсионного фонда указаны следующие источники доходов:

доходы, полученные от размещения временно свободных средств;

доходы, полученные от размещения средств, сформированных за счет сумм страховых взносов на накопительную часть трудовой пенсии.

На долю этих доходов, соответственно приходится 2,7 % и 0,68 % доходов бюджета ПФР.

Если же посмотреть на другую группу доходов – налоговую, то мы увидим, что среди этой группы наибольший удельный вес занимает статья, на которую приходится 81,33 % всех налоговых поступлений в Пенсионный фонд – это «страховые взносы, зачисляемые в фонд на

выплату страховой части трудовой пенсии». Далее в порядке убывания следуют «страховые взносы, зачисляемые в фонд на выплату накопительной части трудовой пенсии» 16,38 %.

Незначительными налоговыми доходами являются «доходы, полученные в результате поступления недоимки, пени и иных финансовых санкций по страховым взносам» 0,92 % всех доходов ПФР. Наименее значительными – «страховые взносы в виде фиксированного платежа зачисляемые в фонд на выплату страховой и накопительной части трудовой пенсии», в общем, они составляют 0,15 % доходов Пенсионного фонда. И наименьшим источником доходов налоговой группы - является «единый минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов» на его приходится 0,01 % всех поступлений.

По данным таблицы 2.7 «Структура расходов бюджета ПФР в 2004 году» (см. приложение П) видно, что основной расходной статьей бюджета Пенсионного фонда является – расходы по обязательному пенсионному страхованию». На данный вид расходов приходится 841770,9 млн. руб., что составляет 88,92 % всех расходов ПФР. Расходы по обязательному пенсионному страхованию включают:

выплату базовой части трудовой пенсии - 31,83 %;

выплату страховой части трудовой пенсии, пособий и компенсаций - 57,05 %;

выплату пенсий гражданам, выехавшим на постоянное жительство за пределы РФ – 0,04 %.

«Выплата пенсий по государственному пенсионному обеспечению» в расходной части бюджета ПФР выделена отдельной строкой, на нее приходится не значительная часть финансовых ресурсов 57241,98 млн. руб., или 6,05 % общих расходов.

В структуре расходной части бюджета Пенсионного фонда на «расходы по накопительной составляющей бюджета Пенсионного фонда России» (включая расходы фонда связанные с ведением специальной части индивидуального лицевого счета) приходится чуть более 1 %.

Статьи по финансам:

Проблемы сокращения внешнего государственного долга

Абсолютная величина государственного внешнего долга Российской Федерации за последние годы стала снижаться, и на сегодняшний день основная проблема заключается не в самой величине внешнего долга, а в непомерной тяжести его обслуживания (уплаты процентов и сумм погашения, которые по оригинальному гр ...

Методы управления различными банковскими рисками

Методы управления финансовыми рисками 1) Управление кредитным риском. Получение процентного дохода по кредитам сегодня является одним из основных источников дохода для многих российских коммерческих банков, поэтому управление кредитным риском является одним из наиболее важных направлений риск-менед ...

Чек

Легальное понятие чека закреплено законодателем в п.1 ст. 877 ГК РФ: чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Поскольку чек не содержит признаков эмиссионных ценных бумаг, содержащиеся в За ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах