Анализ ключевых показателей эффективности управления крупной акционерной компанией

Оборачиваемость товарно-материальных запасов, как видно из таблицы 4 имеет устойчивую тенденцию к росту и к концу года достигла 105 дней (среднегодовая 118 дней), что указывает на повышение эффективности использования запасов, сокращении остатков на складах.

Средний срок хранения товарно-материальных запасов по британским компаниям равен 45 дням, а в странах ЕС и Японии он почти на 100% превышает американские и британские показатели [2, 107]. Как становится ясным, эффективность использования запасов на НКМЗ по сравнению с мировым уровнем продолжает оставаться на достаточно низком уровне.

Как указывает мировая практика срок оплаты дебиторами расчетов по США и Великобритании равен 40 дням, а это очень низкое значение. В Японии и странах ЕЭС – 75 и 90 дней соответственно.

Срок оплаты дебиторами счетов предприятия имеет тенденцию к росту и к концу года достиг 82 дней, что, в принципе, по сравнению со средним мировым уровнем является достаточно высоким показателем и свидетельствует об эффективной политике при выборе методов расчетов с заказчиками и контроле в управлении дебиторской задолженностью.

6. Предприятие покупает в кредит у своих поставщиков требуемые ей материалы, сырье и т.п., и поэтому у него возникают краткосрочные обязательства. К важнейшим показателям, характеризующим финансовое положение предприятия и его перспективную платежеспособность, являются:

· коэффициент текущей ликвидности, или покрытия;

· коэффициент срочной ликвидности;

· коэффициент обеспеченности реализации оборотным капиталом.

6.1. Коэффициент текущей ликвидности (КТЛ) определяется как отношение величины оборотных активов к величине краткосрочных обязательств и характеризует способность предприятия погасить краткосрочные обязательства за счет всех оборотных активов.

(2.19)

(2.19)

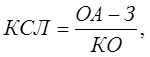

где ОА – оборотные активы (форма №1, стр. 260, 270);

КО – краткосрочные обязательства (форма №1, стр. 620).

КТЛ1 = 166887 / 45711 = 3,65;

КТЛ2 = 159545 / 54307 = 2,93;

КТЛ3 = 159019 / 57954 = 2,74;

КТЛ4 = 156013 / 59986 = 2,60,

где КТЛ1,2,3,4 – коэффициент текущей ликвидности соответственно в 1, 2, 3, и 4 кварталах 2005 г.

6.2. Коэффициент срочной ликвидности (КСЛ) определяется как отношение величины ликвидной части оборотных активов к величине краткосрочных обязательств и характеризует способность предприятия к краткосрочный период погасить краткосрочные обязательства.

Ликвидная часть оборотных активов включает денежные и приравненные к ним активы, а также дебиторскую задолженность – активы период оборачиваемости которых значительно ниже чем товарно-материальных запасов.

(2.20)

(2.20)

КСЛ1 = (166887 – 84115) / 45711 = 1,81;

КСЛ2 = (159545 -71986) / 54307 = 1,61;

КСЛ3 = (159019 – 65521) / 57954 = 1,61;

КСЛ4 = (156013 – 67141) / 59986 = 1,48.

где КСЛ1,2,3,4 – коэффициент срочной ликвидности соответственно в 1, 2, 3, и 4 кварталах 2005 г.

Как указывает проведенный анализ (см. таблицу 5), ликвидность, как текущая, так и срочная, имеет тенденцию к снижению, но с учетом того, что в мировой практике считается нормальными значениями КТЛ = 1,5¸2,5; КСЛ = 1,0¸1,5, то снижение ликвидности можно рассматривать как повышение эффективности использования активов, тем более, что выше уже отмечалось о повышении оборачиваемости текущих активов в течении анализируемого периода.

Таблица 2.6 – Анализ рентабельности реализации и оборачиваемости совокупных активов за 2005 г.

|

Наименование показателя |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Коэффициент текущей ликвидности |

3,65 |

2,93 |

2,74 |

2,60 |

|

Коэффициент срочной ликвидности |

1,81 |

1,61 |

1,61 |

1,48 |

Статьи по финансам:

Проект мероприятий направленных на снижение затрат на производство

Проведенный анализ показывает, что предприятие проводит большую работу по реализации продукции. На изменение прибыли влияют следующие факторы: себестоимость, объем реализации продукции. Следовательно, мероприятия должны быть направлены на регулирование данных факторов. Для повышения эффективности ф ...

Оценка бюджета пенсионного фонда России за период с 2002 по 2004 год

По данным таблицы 2.9 «Изменение доходной части бюджета Пенсионного фонда РФ за 2002 - 2004 год» (см. приложение С) видно, что доходы ПФР за данный период возросли на 27,68 %, в том числе налоговые на 38,81%. Рисунок 2.10 – Динамика доходов бюджета ПФР В налоговой группе доходов этот рост был, дост ...

Налогообложение дивидендных

доходов

Существенным фактором налогообложения является дифференциация плательщиков в зависимости от вида получаемых доходов при выполнении операций с ценными бумагами. Организации получают следующие виды доходов по операциям с ценными бумагами: доходы от операций купли-продажи ценных бумаг; доходы от опера ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах