Анализ ключевых показателей эффективности управления крупной акционерной компанией

Таблица 2.2 - Сравнительный анализ методов оценки эффективности управления издержками производства

|

Характеристика подхода |

Анализ хозяйственной деятельности (АХД) |

Бизнес-диагностика |

|

1. Цели проведения анализа |

Анализ тенденций изменения эффективности |

Анализ соответствия эффективности методов управления требованиям рынка |

|

2. Направления исследований |

Анализ основных технико-экономических и финансовых показателей (ТЭ и ФП) |

Анализ основных технико-экономических и финансовых показателей по сравнению с отраслевым уровнем |

|

3. Принципы анализа |

Сравнение с предшествующими периодами |

Сравнение с конкурентным уровнем и степенью достижения стратегических целей |

Таким образом, анализ финансово-экономического состояния компании на основе бизнес-диагностики позволяет проводить сравнительный анализ финансового состояния предприятия, сделать оценку эффективности управления как текущими и основными активами компании, так и акционерным капиталом, что в сочетании с анализом доходности акций, позволяет оценить инвестиционную привлекательность акционерной компании по отношению к ведущим конкурентам, то есть оценить эффективность управления компанией с точки зрения передовых отраслевых достижений.

В мировой практике с целью оценки эффективности управления компанией, проводят анализ уровня и тенденций изменения ключевых показателей деятельности предприятия, рассчитанных на основе сопоставления показателей баланса и отчета о финансовых результатах. К таким показателям относятся показатели, отражающие эффективность деятельности предприятия:

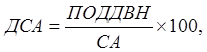

1. Доходность совокупных активов (ДСА), которая позволяет измерить операционную эффективность. Для ее вычисления необходимо получить отношение показателя прибыли от обычной деятельности до выплаты налогов к показателю совокупных активов, выраженное в процентах:

(2.7)

(2.7)

где ПОДДВН – прибыль от обычной деятельности до выплаты налогов (форма №2 стр. 170);

СА – совокупные активы (форма №1, стр. 280).

ДСА1 = (11368 / 384607 * 4) * 100 = 11,8 (%);

ДСА 2= (– 14778 / 378230 * 4) * 100 = -15,6 (%);

ДСА3 = (12351 / 394236 * 4) * 100 = 12, (%);

ДСА4 = (112229 / 413446 * 4) * 100 = 11,8 (%),

где ДСА1,2,3,4 – доходность совокупных активов соответственно в 1, 2, 3, и 4 кварталах 2005 г., %;

4 – коэффициент приведения к квартальному уровню доходности.

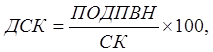

2. Доходность собственного капитала (ДСК), которая показывает прибыль на собственный капитал. Для ее вычисления необходимо получить соотношение показателей прибыли от обычной деятельности после выплаты налогов и собственного капитала, выраженное в процентах:

(2.8)

(2.8)

где ПОДПВН – прибыль от обычной деятельности после выплаты налогов (форма №2 стр. 220);

СК – собственный капитал (форма №1, стр. 380).

ДСК1 = (11368 / 338451 * 4) * 100 = 13,4 (%);

ДСК2 = (-14778 / 323643 * 4) * 100 = -18,3 (%);

ДСК3 = (12351 / 336008 * 4) * 100 = 14,7 (%);

ДСК4 = (8066 / 353224 * 4) * 100 = 9,1 (%),

где ДСК1,2,3,4 – доходность собственного капитала соответственно в 1, 2, 3, и 4 кварталах 2005 г., %;

В таблице 2 представлен расчет доходности совокупных активов и доходности собственного капитала за 1 – 4 кварталы 2005 г.

Таблица 2.3 – Анализ эффективности использования совокупных активов и собственного капитала за 2005 г.

|

Наименование показателя |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Доходность совокупных активов (ДСА), % |

11,8 |

-15,6 |

12,5 |

11,8 |

|

Доходность собственного капитала (ДСК), % |

13,4 |

-18,3 |

14,7 |

9,1 |

Статьи по финансам:

Финансирование инвестиционной деятельности

Согласно действующему законодательству инвестиционная деятельность на территории РФ может финансировать за счет: собственных финансовых ресурсов и внутрихозяйственных резервов инвестора ( прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства выпла ...

Понятие, методы и формы налогового администрирования

В литературе высказываются различные точки зрения о понятии налогового администрирования. Так, по мнению А.В. Иванова, под налоговым администрированием в широком смысле понимается система мероприятий, осуществляемых Правительством РФ и иными федеральными органами исполнительной власти, направленных ...

Фонд социального страхования

Российской Федерации

Фонд социального страхования Российской Федерации (ФСС) создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования Указом Президента Российской Федерации от 26 июля 1992 г. № 72 ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах