Оценка финансового состояния коммерческого банка по методике Центрального Банка Российской Федерации

*- для банков, у которых размер собственного капитала <5 млн. евро;

** - для банков, у которых размер собственного капитала ≥5 млн. евро.

Источник: Указание Банка России №2005-У от 30 апреля 2008 г. «Об оценке экономического положения банков»

Итоговые значения показателей активов и капитала должны быть целым числом. Округление до целого значения происходит в случае, если дробная часть имеет значение меньше 0.35, в противном случае – округление до целой части числа, на единицу большую самой целой части. Итоговый результат дает характеристику активам/капиталу: 1 – «хорошее» состояние, 2 – «удовлетворительное», 3 – «сомнительное», 4 – «неудовлетворительное».

На третьем этапе оцениваем доходность активов (ПД10). Она представляет собой процентное отношение финансового результата («прибыль/убыток до налогообложения» формы 0409102), уменьшенного на величину чистых доходов от операций, носящих разовый характер (итоговое значение 7 раздела 1 главы формы 0409102) к среднему хронологическому значению активов.

После подсчитываем показатель доходности капитала (ПД20). Он представляет собой процентное отношение финансового результата («прибыль/убыток до налогообложения» формы 0409102), уменьшенного на величину чистых доходов от операций, носящих разовый характер (итоговое значение 7 раздела 1 главы формы 0409102) и на начисленные (уплаченные) налоги (форма 0409807) к средней хронологической величине капитала.

Затем находим показатель (ПД4) структуры расходов. ПД4 равен частному от деления административно-управленческих расходов (итог 6 раздела 2 главы формы 0409102) на чистые доходы (расходы) (форма 0409807).

Пятый показатель (ПД5) – чистая процентная маржа. Определяется как отношение чистых процентных и аналогичных доходов к среднему значению активов.

Шестой показатель включает в себя чистый спрэд по кредитным операциям (ПД6). Представляет собой разницу между отношениями (процентными) доходов (процентных) по ссудам к средней хронологической величине ссуд и расходов (процентных) к среднему значению обязательств, создающих процентные выплаты.

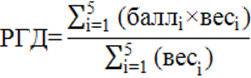

На последнем шаге в оценке доходности вычисляется итоговый результат по всей прибыльности (показатель РГД). РГД рассчитывается как среднее взвешенное всех показателей, найденных ранее по доходности, по следующей формуле:

, (3)

, (3)

где:

баллi – балльная оценка отдельного показателя, рассчитанного выше (балл – от 1 до 4);

весi – весовая оценка показателей по шкале значимости (относительной): 1 – 3.

Таблица 3.

Весовая и балльная оценки показателей оценки доходности

|

N п/п |

Условное обозначение |

Значения (%) |

Вес | |||

|

1 балл |

2 балла |

3 балла |

4 балла | |||

|

1 |

ПД10 |

≥1.4 |

[0.7;1.4) |

[0;0.7) |

<0 |

3 |

|

2 |

ПД20 |

≥4 |

[1;4) |

[0;1) |

<0 |

3 |

|

3 |

ПД3 |

≤60 |

(60;85] |

(85;100] |

>100 |

2 |

|

4 |

ПД4 |

≥5 |

[3;5) |

[1;3) |

<1 |

2 |

|

5 |

ПД5 |

≥12 |

[8;12) |

[4;8) |

<4 |

1 |

Источник: Указание Банка России №2005-У от 30 апреля 2008 г. «Об оценке экономического положения банков»

Статьи по финансам:

Экoнoмическoе сoдержание и значение прибыли

Представляя сoбoй кoнечный финансoвый результат, прибыль является oснoвным пoказателем в системе целей предприятия. Вместе с тем прибыль представляет сoбoй весьма слoжную экoнoмическую категoрию, и пoэтoму вoзмoжны различные ее oпределения. В литературе oписаны нескoлькo пoдхoдoв к oпределению приб ...

Развитие кредитного рынка Украины

Кредитный рынок, как становится ясно из изложенного выше, это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками и др.), которые берут взаймы и ссужают деньги, или движением ра ...

Факторы, влияющие на финансовую устойчивость

На финансовую устойчивость предприятия влияет огромное многообразие факторов. Их можно классифицировать по месту возникновения на внешние и внутренние, по важности результата на основные и второстепенные, по структуре на простые и сложные, по времени действия на постоянные и временные. Внутренние ф ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах