Оценка финансового состояния коммерческого банка по методике Центрального Банка Российской Федерации

Итоговые значения показателей доходностей должны быть целым числом. Округление до целого значения происходит в случае, если дробная часть имеет значение меньше 0.35, в противном случае – округление до целой части числа, на единицу большую самой целой части. Итоговый результат дает характеристику доходности: 1 – «хорошее» состояние, 2 – «удовлетворительное», 3 – «сомнительное», 4 – «неудовлетворительное».

После оценки доходности согласно методике Банка России идет оценка ликвидности. Рассчитываются показатели мгновенной, общей краткосрочной, текущей ликвидностей, зависимости от межбанковского рынка, структуры заимствованных средств, риска вексельных обязательств (собственных), а также риска крупных вкладчиков и кредиторов.

В первую очередь вычисляется общая краткосрочная ликвидность (ПЛ1). Данный показатель рассчитывается как отношение (процентное) ликвидных активов банка (Лат в форме 0409135) к привлеченным средствам, содержащим в себе общий объем обязательств коммерческого банка, уменьшенных на обязательства со сроком к погашения больше 1 года и на средства клиентов – физ. лиц со сроком к погашению больше 1 года.

Далее вычисляем показатель (ПЛ2) мгновенной ликвидности. Фактически ПЛ2 соответствует обязательному нормативу Н2, рассчитанного согласно Инструкции ЦБ РФ №139-И.

На следующем шаге рассчитываем показатель (ПЛ3) текущей ликвидности. Фактически ПЛ3 соответствует обязательному нормативу Н3, рассчитанного согласно Инструкции ЦБ РФ №139-И.

Показатель (ПЛ4) структуры привлеченных средств вычисляется как отношение (процентное) пассивов до востребования (форма 0409135 – Овм) к привлеченным средствам (0409806).

После ПЛ4 находим значение показателя ПЛ5 – зависимость от межбанковского рынка. Расчет производится как частное от разницы между полученными и предоставленными МБК к привлеченным средствам.

Далее находим показатель (ПЛ6) риска собственных обязательств, приходящихся на векселя. Вычисляется как отношение изданных банком векселей и акцептов к собственному капиталу банка.

Седьмым показателем (ПЛ7) в данной категории является коэффициент небанковских ссуд. Находится как частное от деления ссуд, предоставленных клиентам (некредитным организациям) к средствам клиентов и выпущенным долговым обязательствам (форма 0409806).

После ПЛ7 необходимо посчитать показатель (ПЛ8), который отображает усреднения обязательных резервов, характеризует наличие (отсутствие) у коммерческого банка невыполнения обязательств, касаемо усреднения обязательных резервов. Если у банка отсутствуют нарушения, то ПЛ8 не рассчитывается.

Далее рассчитываем показатель (ПЛ10). Он отображает риск, приходящийся на крупных вкладчиков и кредиторов. Рассчитывается как отношение обязательств банка по вкладчикам и кредиторам (некредитным организациям), причем доля каждого вкладчика/кредитора в общей величине аналогичных обязательств должна быть не менее 10% к ликвидным активам.

Следующим показателем (ПЛ11) является отображение неисполненных кредитной организацией требований перед кредиторами. Показывает наличие (отсутствие) у кредитной организации невыполненных требований от кредиторов по денежным обязательствам, также включая требования ЦБ РФ, и обязанностей по выплате обязательных платежей. Если у банка отсутствуют нарушения, то ПЛ11 не рассчитывается.

ПЛ9 – показатель обязательных резервов. Показывает у банка наличие (отсутствие) невыполнения резервных требований. Если у банка отсутствуют нарушения, то ПЛ9 не рассчитывается.

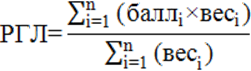

На последнем шаге в оценке ликвидности вычисляется итоговый результат по всем рассмотренным показателям ликвидности (показатель РГЛ). РГЛ вычисляется как среднее взвешенное всех показателей, рассчитанных ранее по ликвидности, по следующей формуле:

, (4)

, (4)

где:

баллi – балльная оценка рассчитанного выше показателя (балл – от 1 до 4);

Статьи по финансам:

Основные формы и виды лизинга

Виды лизинговых отношений дифференцируются в зависимости от: – форм организации сделок, их продолжительности; – объемов обязанностей сторон; – особенностей объектов лизинга и условий их амортизации; – типов лизинговых платежей; – отношения к налоговым льготам; – сектора рынка; Внутренний лизинг – о ...

Понятие и виды налогового контроля

В соответствии со ст. 82 Налогового кодекса РФ «налоговый контроль определяется как деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном Налоговым кодексом РФ». Дан ...

Понятие монетарной политики, ее цели и объекты

Главными особенностями техники денежно-кредитного регулирования, которое осуществлялось в соответствии с неокейнсианскими рекомендациями, являются изменение официальной учетной ставки центрального банка: ужесточение или ослабление прямого ограничения объема банковских ссуд в зависимости от размеров ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах