Учет расчетов по налогу на прибыль

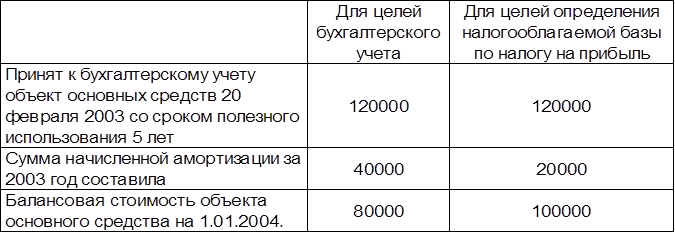

Например, организация "А" 20 февраля 2005 года приняла к бухгалтерскому учету объект основных средств на сумму 120 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль составила 24 процента. В целях бухгалтерского учета организация осуществляет начисление амортизации путем применения способа уменьшаемого остатка, а в целях определения налоговой базы по налогу на прибыль - линейный метод. При составлении бухгалтерской отчетности и налоговой декларации по налогу на прибыль за 2005 год организация "А" получила следующие данные:

Вычитаемая временная разница при определении налоговой базы по налогу на прибыль за 2005 год составила:

20 000 руб. (40 000 руб. - 20 000 руб.)

Отложенный налоговый актив при определении налоговой базы по налогу на прибыль за 2005 год составил:

20 000 руб. * 24% / 100 = 4 800 руб.

Под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы.

Отложенные налоговые обязательства равняются величине, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых обязательств.

При этом в аналитическом учете отложенные налоговые обязательства учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла налогооблагаемая временная разница.

Отложенный налоговый актив отражается в бухгалтерском учете по дебету счета учета отложенных налоговых активов в корреспонденции со счетом учета расчетов по налогам и сборам.

По мере уменьшения или полного погашения вычитаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые активы. Суммы, на которые уменьшаются или полностью погашаются в текущем отчетном периоде отложенные налоговые активы, отражаются в бухгалтерском учете по кредиту счета учета отложенных налоговых активов в корреспонденции со счетом учета расчетов по налогам и сборам.

В случае, если в текущем отчетном периоде отсутствует налогооблагаемая прибыль, но существует вероятность того, что налогооблагаемая прибыль возникнет в последующих отчетных периодах, то суммы отложенного налогового актива останутся без изменения до такого отчетного периода, когда возникнет в организации налогооблагаемая прибыль, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

Отложенный налоговый актив при выбытии объекта актива, по которому он был начислен, списывается на счет учета прибылей и убытков в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет уменьшена налогооблагаемая прибыль как отчетного периода, так и последующих отчетных периодов.

Отложенное налоговое обязательство отражается в бухгалтерском учете по кредиту счета учета отложенных налоговых обязательств в корреспонденции с дебетом счета учета расчетов по налогам и сборам.

По мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые обязательства.

Суммы, на которые уменьшаются или полностью погашаются в отчетном периоде отложенные налоговые обязательства, отражаются в бухгалтерском учете по дебету счета учета отложенных налоговых обязательств в корреспонденции с кредитом счета учета расчетов по налогам и сборам.

Статьи по финансам:

Сущность, причины и формы бюджетного дефицита

Бюджетный дефицит выступает как сложная финансово-экономическая категория, в которой отражаются и проявляются пропорции бюджетной системы, взаимосвязи между потоками доходов государства. Категория «бюджетного дефицита» является результатом и критерием эффективности взаимодействия государства с прои ...

Кредитная система, ее структура и особенности в Украине

Кредитный рынок представляет собой совокупность банковской системы и небанковских финансово-кредитных учреждений и схематически может быть представлена следующим образом, как показано на рисунке 1. КРЕДИТНЫЙ РЫНОК УКРАИНЫ Небанковские финансово-кредитные учреждения Коммерческие банки Рисунок 1. Кре ...

Методы финансового планирования

В финансовом планировании широко применяются следующие методы: нормативный метод; расчетно-аналитический метод; балансовый метод; метод оптимальных плановых решений; экономико-математические методы (ЭММ). Нормативный метод – это достаточно простой способ финансового планирования, основанный на прим ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах