Анализ финансового состояния предприятия

3. Коэффициент манёвренности, показывает какая часть собственных средств вложены в наиболее обильные активы, чем больше эта выше эта доля, тем больше у предприятия возможностей для манёвренности своими средствами.

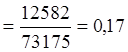

Рассчитаем коэффициент манёвренности на 2006 год:

![]()

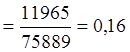

На 2007 год:

![]()

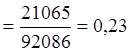

На 2008 год:

![]()

Проводя анализ коэффициента манёвренности следует отметить, что как и в 2006 году, так и 2007, 2008 годах значение коэффициента манёвренности меньше рекомендуемого значения (![]()

![]() 0,5). Так в 2006 году доля собственных оборотных средств в сумме собственного капитала составила всего 17%, следует отметить, что уже в 2007 году значение данного коэффициента снизилось на 1%. В качестве положительного момента в деятельности предприятия можно отметить то, что в 2008 году доля собственных оборотных средств в общей сумме собственного каптала составила уже 23%, то есть у предприятия появились дополнительные оборотные средства, данный рост произошёл за счет увеличения суммы запасов по отношению к 2007 году на 12 млн. руб., а так же дебиторской задолженности на 6 млн. руб.

0,5). Так в 2006 году доля собственных оборотных средств в сумме собственного капитала составила всего 17%, следует отметить, что уже в 2007 году значение данного коэффициента снизилось на 1%. В качестве положительного момента в деятельности предприятия можно отметить то, что в 2008 году доля собственных оборотных средств в общей сумме собственного каптала составила уже 23%, то есть у предприятия появились дополнительные оборотные средства, данный рост произошёл за счет увеличения суммы запасов по отношению к 2007 году на 12 млн. руб., а так же дебиторской задолженности на 6 млн. руб.

3. Анализ ликвидности баланса и кредитоспособности предприятия.

Кредитоспособность – способность предприятия своевременно и полностью рассчитаться по своим долгами. В ходе анализа кредитоспособности предприятия проводят расчет по определению ликвидности баланса. Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Для удобства сопоставления активов и пассивов предприятия, показатели баланса группируются.

Активы группируются по степени ликвидности:

- Наиболее ликвидные активы – А1 (250,260)

- Быстрореализуемые активы – А2 (230,240,270)

- Медленно реализуемые активы – А3 (210)

- Труднореализуемые активы – А4 (190,220)

Пассивы группируются по срокам их погашения и располагаются в порядке их возрастания сроков оплаты:

- Наиболее срочные обязательства – П1 (620)

- Краткосрочные пассивы – П2 (610,660)

- Долгосрочные пассивы – П3 (590)

- Постоянные пассивы – П4 (490,640)

Баланс предприятия считается абсолютно ликвидным, если выполняются условия:

А1 ![]() П1; А2

П1; А2 ![]() П2; А3

П2; А3 ![]() П3; А4

П3; А4![]() П4

П4

Таблица 3 – Анализ ликвидности баланса и кредитоспособности предприятия

|

Актив |

2006 год |

2007 год |

2008 год |

Пассив |

2006 год |

2007 год |

2008 год |

Излишки (+), недостаток(-) | ||

|

2006 год |

2007 год |

2008 год | ||||||||

|

А1 |

1543 |

1747 |

3628 |

П1 |

27178 |

25554 |

24527 |

-25635 |

-23807 |

-20899 |

|

А2 |

9600 |

12296 |

18190 |

П2 |

17003 |

21534 |

33236 |

-7403 |

-9238 |

-15046 |

|

А3 |

39343 |

44896 |

57008 |

П3 |

8 |

19 |

0 |

+39335 |

+44877 |

+57008 |

|

А4 |

60705 |

64057 |

71023 |

П4 |

73175 |

75889 |

92086 |

+12470 |

+11832 |

+21063 |

Статьи по финансам:

Анализ ключевых показателей эффективности управления крупной акционерной

компанией

Финансовое состояние предприятия является следствием всех аспектов его производственно-хозяйственной деятельности, и в основе его устойчивости лежат два тесно взаимосвязанных фактора: существующие активы, которые обеспечивают прибыли и денежную наличность, и возможности роста, т.е. возможности новы ...

Регулирование учетной ставки процента

Вторым инструментом монетарной политики выступает регулирование учетной ставки процента (ставки рефинансирования) (discount rate). Учетная ставка процента – это ставка процента, по которой центральный банк предоставляет кредиты коммерческим банкам. Коммерческие банки прибегают к займам у центрально ...

Оценка инвестиционного проекта с помощью метода

Монте-Карло

Имитационное моделирование по методу Монте-Карло (Monte-Carlo Simulation) позволяет построить математическую модель для проекта с неопределенными значениями параметров, и, зная вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию), получить распреде ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах