Анализ финансового состояния предприятия

Баланс Боровичского райпо как в 2006 году, так и последующих двух годах нельзя признать абсолютно ликвидным, так как четыре условия абсолютной ликвидности А1 ![]() П1; А2

П1; А2 ![]() П2; А3

П2; А3 ![]() П3; А4

П3; А4![]() П4 полностью не выполняются. Так в 2006 году из четырех условий абсолютной ликвидности выполняется только два, а именно, сумма медленно реализуемых активов (запасы) больше суммы долгосрочных кредитов и займов на 39335 тыс. руб., а так же сумма внеоборотных активов и налога на добавленную стоимость по приобретенным ценностям меньше суммы капитала и резервов и доходов будущих периодов более чем на 12 млн. руб., при этом наблюдается следующая тенденция: в 2007 году сумма медленно реализуемых активов (запасы) больше суммы долгосрочных кредитов и займов на 44877 тыс. руб., а в 2008 году сумма медленно реализуемых активов (запасы) больше суммы долгосрочных кредитов и займов уже на 57008 тыс. руб. Причинами невыполнения остальных двух условий (А1

П4 полностью не выполняются. Так в 2006 году из четырех условий абсолютной ликвидности выполняется только два, а именно, сумма медленно реализуемых активов (запасы) больше суммы долгосрочных кредитов и займов на 39335 тыс. руб., а так же сумма внеоборотных активов и налога на добавленную стоимость по приобретенным ценностям меньше суммы капитала и резервов и доходов будущих периодов более чем на 12 млн. руб., при этом наблюдается следующая тенденция: в 2007 году сумма медленно реализуемых активов (запасы) больше суммы долгосрочных кредитов и займов на 44877 тыс. руб., а в 2008 году сумма медленно реализуемых активов (запасы) больше суммы долгосрочных кредитов и займов уже на 57008 тыс. руб. Причинами невыполнения остальных двух условий (А1 ![]() П1; А2

П1; А2 ![]() П2) является во-первых большая кредиторская задолженность в том числе с поставщиками и подрядчиками, во–вторых, увеличение суммы краткосрочных займов и кредитов.

П2) является во-первых большая кредиторская задолженность в том числе с поставщиками и подрядчиками, во–вторых, увеличение суммы краткосрочных займов и кредитов.

В 2008 году ситуация не изменилась, так же не выполняются два условия абсолютной ликвидности (А1 ![]() П1; А2

П1; А2 ![]() П2), а это значит, что на протяжении всех трёх лет сумма кредиторской задолженности превышает сумму краткосрочных финансовых вложений и денежных средств, а так же сумма краткосрочных кредитов и займов и других краткосрочных обязательств превышает сумму дебиторской задолженности и прочих оборотных активов.

П2), а это значит, что на протяжении всех трёх лет сумма кредиторской задолженности превышает сумму краткосрочных финансовых вложений и денежных средств, а так же сумма краткосрочных кредитов и займов и других краткосрочных обязательств превышает сумму дебиторской задолженности и прочих оборотных активов.

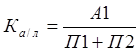

Для более детального анализа рассчитаем коэффициенты:

1. Коэффициент абсолютной ликвидности, показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время.

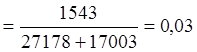

Рассчитаем коэффициент абсолютной ликвидности на 2006 год:

![]()

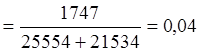

На 2007 год

![]()

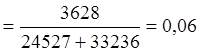

На 2008 год

![]()

Значение коэффициента абсолютной ликвидности рассчитанное по Боровичскому райпо как на начало так и на конец года свидетельствует о некредитоспособности предприятия, так как денежные средства составляют всего 4% его краткосрочных обязательств, тогда как предприятие является абсолютно кредитоспособным если денежные средств составляют от 20-50% его краткосрочных обязательств. В качестве положительного момента следует отметить повышение коэффициента абсолютной ликвидности на конец года по сравнению с началом на 2%, Причиной незначительного повышения кредитоспособности предприятия является повышение на конец года суммы денежных средств на 1881 тыс. руб.

Статьи по финансам:

Анализ показателей рентабельности

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений его деятельности, рентабельность продукции и отдельных ее видов, они более полно, чем прибыль, отражают окончательные результаты хозяйствования, так как показывают способность предприя ...

Себестоимость, как основной элемент цены

Себестоимость представляет собой плановые затраты, связанные с производством и реализацией продукции. В любой экономике предприятия и предприниматели заинтересованы в том, чтобы в цене были возмещены их затраты [5, с. 35]. Основным структурным элементом цены выступают издержки в форме себестоимости ...

Пути повышения платежеспособности собственных оборотных средств

Положение ОАО «Газпромтрубинвест» в отрасли в 2008 году Всего в стране в 2008 году было произведено 7,8 млн. тонн стальных труб, что на 11% или 980 тыс. тонн меньше, чем в 2007 году. Уровень потребления в стране снизился на 16% с 9 млн. тонн до 7,6 млн. тонн. Доля импортной продукции в потреблении ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах