Анализ финансового состояния предприятия

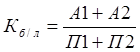

2. Коэффициент быстрой ликвидности

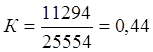

Рассчитаем коэффициент быстрой ликвидности на начало года

![]()

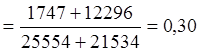

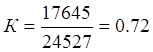

На конец года

![]()

Рассчитанное значение коэффициента быстрой ликвидности ниже нормального ограничения (![]()

![]() 1), что свидетельствует о не ликвидности баланса и некредитоспособности предприятия. Так доля краткосрочных обязательств, которая может покрыться денежными средствами и дебиторской задолженностью, на начало года составила 30%, при этом на конец года доля текущей задолженности, покрывающая денежными средствами и кредиторской задолженностью увеличилась на 8% и составила 38%. Причинами повышения кредитоспособности предприятия является повышение суммы денежных средств на 1881 тыс. руб и увеличение дебиторской задолженности на 5,9 млн. руб.

1), что свидетельствует о не ликвидности баланса и некредитоспособности предприятия. Так доля краткосрочных обязательств, которая может покрыться денежными средствами и дебиторской задолженностью, на начало года составила 30%, при этом на конец года доля текущей задолженности, покрывающая денежными средствами и кредиторской задолженностью увеличилась на 8% и составила 38%. Причинами повышения кредитоспособности предприятия является повышение суммы денежных средств на 1881 тыс. руб и увеличение дебиторской задолженности на 5,9 млн. руб.

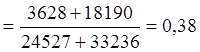

3. Коэффициент текущей ликвидности (коэффициент покрытия), показывает в какой степени текущие активы покрывают краткосрочные обязательства.

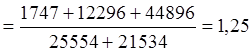

Рассчитаем коэффициент текущей ликвидности на начало года

![]()

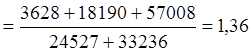

На конец года

![]()

Значение коэффициента текущей ликвидности, рассчитанное по Боровичскому райпо на начало года ниже нормального ограничения (![]()

![]() 2) и составляет 1,25, что свидетельствует о некредитоспособности предприятия, при этом на конец года значение коэффициента увеличилось и составило 1,36. Так на начало года сумма краткосрочных обязательств, которая может быть покрыта за счет текущих активов составляет 125%, тогда как на конец года сумма краткосрочных обязательств, которая может быть покрыта за счет запасов, денежных средств и дебиторской задолженности увеличилась на 11%, что является положительным моментом в деятельности предприятия и показывает повышение его кредитоспособности. Причинами увеличения явилось увеличение суммы запасов на 12 млн. руб., дебиторской задолженности на 6,3 млн. руб.

2) и составляет 1,25, что свидетельствует о некредитоспособности предприятия, при этом на конец года значение коэффициента увеличилось и составило 1,36. Так на начало года сумма краткосрочных обязательств, которая может быть покрыта за счет текущих активов составляет 125%, тогда как на конец года сумма краткосрочных обязательств, которая может быть покрыта за счет запасов, денежных средств и дебиторской задолженности увеличилась на 11%, что является положительным моментом в деятельности предприятия и показывает повышение его кредитоспособности. Причинами увеличения явилось увеличение суммы запасов на 12 млн. руб., дебиторской задолженности на 6,3 млн. руб.

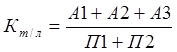

4. Коэффициент соотношения дебиторской и кредиторской задолженности, тенденция к равенству показателей благотворно влияет на финансовое состояние.

Рассчитаем коэффициент соотношения дебиторской и кредиторской задолженности на начало года

На конец года

Значение коэффициента соотношения дебиторской и кредиторской задолженности на конец года по сравнению с началом увеличился на 28% и составил 72%., что свидетельствует о улучшении финансового состояния предприятия. Так на начало года сумма кредиторской задолженности, которая может быть покрыта за счет дебиторской задолженности составляет всего 44%, при этом на конец сумма кредиторской задолженности, которая может быть покрыта за счет дебиторской задолженности уже составила 72%. Причинами являются: увеличение суммы дебиторской задолженности на 6,3 млн. руб., а так же снижение суммы кредиторской задолженности на 1 млн. руб.

Статьи по финансам:

Сущность

и виды планирования и бюджетирования финансовой деятельности предприятия

Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта. Планирование — это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее ...

Управление быстроликвидными активами

К основным активам относятся те, которые фирма использует больше года. Они включают основной капитал и природные ресурсы. Одной из обязанностей финансистов является выбор варианта использования имеющихся фондов: на приобретение основного капитала или увеличение текущих активов, или сокращение пасси ...

Налоги, включаемые в выручку от реализации товаров

К налогам (сборам), включаемым в выручку от реализации товаров (работ, услуг) относятся: v налог на услуги v налог на добавленную стоимость v сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки v акцизы (для подакцизных товаров) Объек ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах