Анализ финансового состояния предприятия

2. Оценка потенциальности банкротства предприятия.

Одна из целей финансового анализа своевременное выявление потенциального банкротства предприятия. Факторы свидетельствующие о неблагоприятном финансовом состоянии: убытки от обычной деятельности, недостаток собственных оборотных средств, затруднение в получении коммерческих кредитов, уменьшение поступлений денежных средств от хозяйственных операций, неспособность погашения срочных обязательств.

Система критериев для определения неудовлетворительной структуры баланса, неплатежеспособности предприятия:

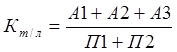

1. Коэффициент текущей ликвидности

![]() 2;

2;

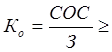

2. Коэффициент обеспеченности собственными средствами

0,1;

0,1;

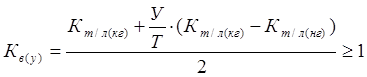

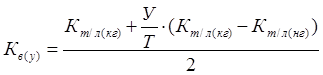

3. Коэффициент восстановления (утраты) платёжеспособности

,

,

где Т – продолжительность отчетного периода (12 месяце)

У – период восстановления (утраты) платёжеспособности предприятия (3 и 6 месяцев).

Для удобства расчета составим таблицу.

Таблица 4 - Оценка потенциальности банкротства предприятия.

|

Наименование коэффициента |

формула |

нормальное отклонение |

на начало года |

на конец года |

отклонение (+,-) |

|

Коэффициент текущей ликвидности |

|

|

1,25 |

1,36 |

+0,11 |

|

Коэффициент обеспеченности собственными средствами |

|

|

0.27 |

0,37 |

+0,1 |

|

Коэффициент восстановления (утраты) платёжеспособности |

|

|

- |

0,71 |

- |

На основании данных представленных в таблицы 4 можно сделать вывод о том что, у Боровичского райпо в ближайшие время (6 месяцев) нет реальной возможности восстановить свою платёжеспособность. Это происходит из-за увеличения краткосрочных обязательств на 10675 тыс. руб. по сравнению с началом года, при этом следует отметить, что значение данного коэффициента приближается к нормальному отклонению, что является положительным моментом в деятельности предприятия. Значение коэффициента текущей ликвидности показывает, что на конец года сумма краткосрочных обязательств, которая может быть покрыта за счет запасов, денежных средств и дебиторской задолженности увеличилась на 11% по сравнению с началом, так же повышение значения коэффициента обеспеченности собственными средствами свидетельствует о том, что на конец года сумма запасов из общей суммы текущих активов составляет 37%, что на 10% больше чем на начало года

Статьи по финансам:

Порог рентабельности и запас финансовой прочности

Порог рентабельности (критическая точка; точка перелома) – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю. Порог рентабельности можно найти двумя способами ...

История возникновения лизинга

Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду истории хозяйственных взаимосвязей. Однако это не так. Документы свидетельствуют, что аренда (лизинг) известна человеку с незапамятных времен. Действительно, идея лизинга далеко не ...

Виды банковских рисков

В связи с тем, что оптимальное соотношение уровней риска и ожидаемой прибыли различно и зависит от ряда факторов, особенно важно измерить и численно определить уровень конкретного вида риска или совокупного риска. Практически все банковские риски можно подразделить по виду отношения к внутренней и ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах