Показатели оценки ликвидности и платежеспособности организации

Фактически данные соотношения сложились следующим образом:

|

01.01.2009 г. |

01.01.2010 г. |

01.01.2011 г. |

|

А1<П1 |

А1<П1 |

А1<П1 |

|

А2>П2 |

А2>П2 |

А2>П2 |

|

А3>П3 |

А3>П3 |

А3>П3 |

|

А4>П4 |

А4<П4 |

А4>П4 |

Таким образом, данные свидетельствуют, что ни на одну из рассматриваемых отчетных дат баланс не является абсолютно ликвидным, а в течение 2009 произошло ухудшение ситуации.

А2>=П2 показывает тенденцию повышения или снижения текущей ликвидности в недалеком будущем (сроки от 3 до 6 месяцев): неравенство выполняется на все отчетные даты. На изменение состояния ликвидности в данном периоде сильно влияет качество дебиторской задолженности.

То же самое можно сказать и в отношении третьего неравенства: А3>=П3 отражает соотношение платежей и поступлений в отдаленном будущем (свыше 6 месяцев). Соотношение выполняется, однако этот факт связан с небольшой суммой у УРП «МоАЗ им. С.М. Кирова» долгосрочного заемного капитала. При этом поддержание платежеспособности в этот период (свыше 6 месяцев) зависит от качества запасов и других финансовых вложений. Как уже отмечалось ранее, большая часть запасов сформирована за счет готовой продукции, остатки которой постоянно пополняются. Это может быть и свидетельством затоваривания складов УРП «МоАЗ им. С.М. Кирова», не конкурентоспособностью товаров, либо же связано с инфляцией. В том случае, если действительно продукция неконкурентоспособна и существуют сложности с ее реализацией, то подобное обстоятельство не позволяет положительно оценить ликвидность УРП «МоАЗ им. С.М. Кирова» на перспективу.

А4<=П4 предполагает наличие у УРП «МоАЗ им. С.М. Кирова» собственных оборотных средств. В течение 2010 г. утрачивает их в процессе финансово-хозяйственной деятельности.

Для оценки ликвидности и платежеспособности рассчитывают также относительные показатели, такие как коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности.

Каждый из этих показателей представляет особый интерес для определенных аналитиков. Так, для поставщиков сырья и материалов важное значение имеет коэффициент абсолютной ликвидности, для банкиров и корпоративного сектора, предоставившего займы – коэффициент быстрой ликвидности, для инвесторов – коэффициент текущей ликвидности.

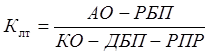

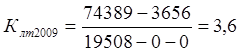

Коэффициент текущей ликвидности

дает общую оценку обеспеченности организации оборотными активами для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств.

Он определяется как отношение стоимости всех оборотных активов к краткосрочным обязательствам организации за исключением резервов предстоящих расходов:

, (2.3)

, (2.3)

где АО – оборотные активы;

РБП – расходы будущих периодов;

КО – краткосрочные обязательства за исключением резервов предстоящих расходов;

ДБП – доходы будущих периодов;

РПР – резерв предстоящих расходов.

В данном случае в УРП «МоАЗ им. С.М. Кирова» наблюдается превышение оборотных активов над краткосрочными обязательствами, что показывает величину собственных оборотных активов организации. Чем больше эта величина, тем больше уверенность кредиторов в том, что долги будут погашены.

Коэффициент быстрой ликвидности

(Клб) исчисляется по более узкому кругу оборотных активов. Он представляет собой отношение суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных обязательств

Статьи по финансам:

Расчёт и оценка показателей платежеспособности

Проведём анализ платежеспособности организации. В качестве исходных данных для расчетов использована бухгалтерская отчетность (форма №1) ОАО «ЧЗСМ» за 2008-2010 гг. На основании данных бухгалтерского баланса (приложение А) дадим, во-первых, оценку ликвидности баланса. Для целей оценки ликвидности б ...

Предложения по совершенствованию администрирования транспортного налога

Для решения выявленных в ходе анализа арбитражной практики проблем необходимо: 1) разработать регистрирующими органами совместно с налоговыми органами классификатор транспортных средств для целей налогообложения; 2) внести изменения в статьи 357 и 358 Налогового кодекса РФ в части объекта налогообл ...

Операции на открытом рынке: практика, проблемы и перспективы развития

В целях создания условий для снижения темпов инфляции, а также регулирования темпов роста денежной массы в обращении, Национальный банк Таджикистана в 2003 г. продолжает работу по совершенствованию действующих инструментов денежно-кредитной и валютной политики (резервные требования, рефинансировани ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах