Показатели оценки ликвидности и платежеспособности организации

, (2.4)

, (2.4)

где ДЗ – дебиторская задолженность;

ДС – денежные средства;

ФВ – финансовые вложения.

Ориентировочное значение этого показателя равно 0,7–1. Однако оно может оказаться недостаточным, если дебиторская задолженность составляет значительную долю ликвидных средств. В данном случае значение данного показателя в УРП «МоАЗ им. С.М. Кирова» ниже нормативного.

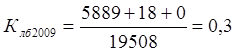

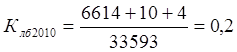

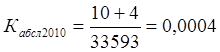

Коэффициент абсолютной ликвидности (платежеспособности)

(Кла) является наиболее жестким критерием ликвидности организации. Он показывает, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств и финансовых вложений

, (2.5)

, (2.5)

В УРП «МоАЗ им. С.М. Кирова» наблюдается небольшое данное значение, что говорит о то том, что предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому каких-либо общих нормативов и рекомендаций по уровню данного показателя не существует. Дополняют общую картину платежеспособности УРП «МоАЗ им. С.М. Кирова» наличие или отсутствие у него просроченных обязательств, их частота и длительность.

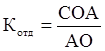

Рассмотренные коэффициенты являются основными для оценки ликвидности и платежеспособности, однако, представляют интерес и другие показатели, которые в совокупности с показателями ликвидности позволяют оценить структуру бухгалтерского баланса. К ним относятся коэффициент обеспеченности текущей деятельности собственными оборотными активами и коэффициент обеспеченности финансовых обязательств активами.

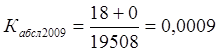

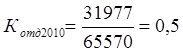

Коэффициент обеспеченности текущей деятельности собственными оборотными активами

(Котд) показывает, какая часть оборотных активов финансируется за счет собственных финансовых ресурсов УРП «МоАЗ им. С.М. Кирова»:

, (2.6)

, (2.6)

Величина собственных оборотных активов зависит от многих факторов: реинвестирования прибыли, снижения доли внеоборотных активов, размера долгосрочных кредитов и займов, привлечения новых акционеров. Чем интенсивнее оборачиваются активы в УРП «МоАЗ им. С.М. Кирова», тем в меньшей степени оно нуждается в собственных оборотных активах. В отечественной практике рекомендуемая нижняя граница этого показателя – 0,15. Это значит, что если оборотные активы организации покрываются собственными средствами менее чем на 15%, его текущее финансовое положение признается неудовлетворительным. В данном случае показатели 2009 и 2010 гг. выше нормативного.

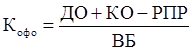

Коэффициент обеспеченности финансовых обязательств активами

(Кофо).

Он характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициенот обеспеченности финансовых обязательств активами рассчитывается как отношение суммы итогов разделов IV и V пассива бухгалтерского баланса за вычетом резервов предстоящих расходов к валюте баланса:

, (2.7)

, (2.7)

Показатели коэффициент текущей ликвидности и коэффициент обеспеченности текущей деятельности собственными оборотными активами, используются для определения неудовлетворительной структуры бухгалтерского баланса

УРП «МоАЗ им. С.М. Кирова».

Основанием для признания структуры бухгалтерского баланса неудовлетворительной, а организации – неплатежеспособной является наличие следующего условия: коэффициент текущей ликвидности и коэффициент обеспеченности текущей деятельности собственными оборотными активами на конец отчетного периода в зависимости от отраслевой (подотраслевой) принадлежности имеет значение не более 0,85.

Организация считается устойчиво неплатежеспособной

Статьи по финансам:

Сущность

и виды планирования и бюджетирования финансовой деятельности предприятия

Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта. Планирование — это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее ...

Упрощенная система налогообложения

Количество частных предприятий на территории Российской Федерации в последнее время растет очень высокими тепами, многие люди стремятся самостоятельно организовать свой бизнес, а не работать в крупных корпорациях. Одной из проблем, с которой стакиваются многие предприниматели, является довольно сло ...

Регистрация субъектов налогообложения и декларирование уплаты акцизов

ЮЛ и ФЛ, намеривающиеся заниматься переработкой или производством подакцизных товаров обязаны получить до начала осуществления указанных видов деятельности акцизный сертификат, установленного главной налоговой инспекцией образца. Акцизный сертификат – это документ, удостоверяющий регистрацию эконом ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах