Показатели оценки ликвидности и платежеспособности организации

в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также когда значение коэффициента обеспеченности финансовых обязательств активами на дату составления последнего бухгалтерского баланса составляет более 0,85. В данном случае значение данных показателей за 2009 и 2010 г. не превышают нормативный уровень.

Маневренность собственных оборотных активов

(Мсоа) характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность

, (2.8)

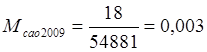

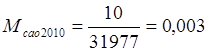

, (2.8)

Для нормального функционирования УРП «МоАЗ им. С.М. Кирова» этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя (Мсоа) в динамике рассматривается как положительная тенденция, что в анализируемом предприятии за два рассматриваемых периода не наблюдается, показатель остается одинаковом уровне.

Доля собственных оборотных активов в покрытии запасов(Ксоаз) характеризует ту часть стоимости запасов, которая покрывается собственными оборотными активами

, (2.9)

, (2.9)

где ЗЗ – запасы и затраты.

Рекомендуемая нижняя граница этого коэффициента – 0,5. За два анализируемых периода превышение над нормативным показателем данного коэффициента.

Коэффициент покрытия запасов

(Кпз) рассчитывается отношением величины источников покрытия запасов к их сумме.

, (2.10)

, (2.10)

2,0

2,0

На анализируемом предприятии это значение выше еденицы, что означает что текущее финансовое состояние УРП «МоАЗ им. С.М. Кирова» достаточно устойчивое.

Статьи по финансам:

Банковская сберегательная книжка на предъявителя

Следует сказать и о таком виде ценных бумаг как банковская книжка на предявителя. Она является одной из форм договора банковского вклада. В соответствии со ст. 843 ГК РФ заключение договора банковского вклада с гражданином и внесение им денежных средств во вклад может быть удостоверено сберегательн ...

Обзор научных источников по анализу хозяйственно-экономической деятельности

предприятий

Анализируя литературные источники в области методики проведения анализа, можно отметить 6 основных из них: – горизонтальный (временной) анализ; – вертикальный (структурный) анализ; – трендовый анализ; – анализ относительных показателей (коэффициентов); – сравнительный (пространственный) анализ; – ф ...

Оценка инвестиционного проекта

на основе метода Монте-Карло

Итак, на основании матрицы чувствительности можно сделать вывод, что изменение объема инвестиций не является критичным воздействие на рассматриваемый инвестиционный проект, в то время как отклонения составляющим денежного потока, являются переменными требующими особого внимания. При проведении анал ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах