Анализ управления формированием прибылью на предприятии

Для того, чтобы исследовать управление прибылью ООО «Витекс» необходимо точно отразить влияние факторов на бухгалтерскую прибыль необходимо рассмотреть формирование прибыли от продаж. Для этих целей составлена аналитическая таблица 2.4.

Таблица 2.4 Анализ состава и динамики прибыли от продаж ООО «Витекс» за 2008-2010 гг., тыс.руб.

|

Показатели |

2008 |

2009 |

2010 |

Отклонения | ||

|

2009 от 2008 |

2010 от 2009 |

2010 от 2008 | ||||

|

Выручка от продаж |

1024 |

1081 |

1217 |

+57 |

+136 |

+193 |

|

Издержки обращения |

887 |

897 |

1017 |

+10 |

+120 |

+130 |

|

Коммерческие расходы |

13 |

25 |

36 |

+12 |

+11 |

+23 |

|

Прибыль от продаж |

124 |

159 |

164 |

+35 |

+5 |

+40 |

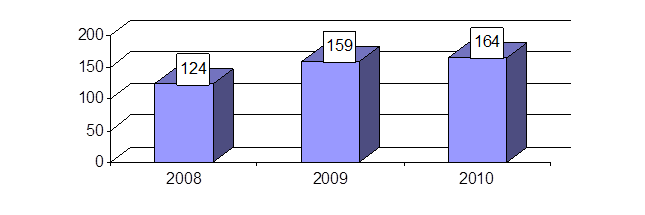

Данные таблицы 2.4 показывают, что прибыль от продаж ООО «Витекс», значение которой в 2009 году по сравнению с 2008 годом увеличилось на 35 тыс.руб., а в 2010 году по сравнению с 2009 годом – на 5 тыс.руб., формируется за счет получения выручки от продажи товаров, издержек обращения и коммерческих расходов, включающие расходы на рекламу товаров и на содержание помещений для хранения продукции на складах.

Выручка от реализации продукции ООО «Витекс» в 2010 году по сравнению с 2008 годом увеличилась на 193 тыс.руб. (57 + 136), издержки обращения увеличилась на 130 тыс.руб. (10 + 120), расходы на рекламу товаров и на содержание помещений для хранения готовой продукции предприятия увеличились на 23 тыс.руб. (12 + 11).

Динамика прибыли от продаж ООО «Витекс» представлена на рисунке 5.

Рисунок 5 – Динамика прибыли от продаж ООО «Витекс» тыс.руб.

Исходные данные для факторного анализа прибыли от продаж ООО ТЦ «Витекс» представлены в таблице 2.5.

Таблица 2.5 Исходные данные для факторного анализа прибыли от продаж ООО «Витекс»

|

Показатели |

Сумма, тыс.руб. |

Уд. вес, % | ||||||||

|

2008 |

2009 |

2010 |

2009 от 2008 |

2010 от 2009 |

2008 |

2009 |

2010 |

2009 от 2008 |

2010 от 2009 | |

|

Выручка от продаж |

1024 |

1081 |

1217 |

+57 |

+136 |

100,00 |

100,00 |

100,00 |

- |

- |

|

Издержки обращения |

887 |

897 |

1017 |

+10 |

+120 |

86,62 |

82,98 |

83,57 |

-3,64 |

+0,59 |

|

Коммерческие расходы |

13 |

25 |

36 |

+12 |

+11 |

1,27 |

2,31 |

2,96 |

+1,04 |

+0,65 |

|

Прибыль от продаж |

124 |

159 |

164 |

+35 |

+5 |

12,11 |

14,71 |

13,48 |

+2,60 |

-1,23 |

Статьи по финансам:

Экономическая сущность финансовых рисков

Основной предпринимательской деятельности в условиях рыночной экономики является получение прибыли, однако в полной мере предвидеть ее результат невозможно, поскольку хозяйствующие субъекты сталкиваются с различными видами рисков, осложняющих их деятельность. Категория риска используется многими на ...

Проблемы налогового

регулирования привлечения и использования финансовых инвестиций в России через

фондовые операции

Существенной проблемой, препятствующей масштабному привлечению в Россию эффективных иностранных инвестиций, является низкий уровень организации этого процесса. В первую очередь это относится к координации работы с иностранными инвесторами финансовых организаций, проектных и научно исследовательских ...

Механизмы нейтрализации финансовых рисков

Система механизмов нейтрализации финансовых рисков предусматривает использование следующих основных методов. 1. Избежание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий внутреннего характера, которые полностью иск ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах