Методика формирования и анализа конечных финансовых результатов деятельности предприятия

В условиях рыночной экономики благополучие любого предприятия зависит от величины получаемой прибыли. Одним из инструментов управления и влияния на балансовую прибыль предприятия является операционный леверидж. Он позволяет оценить экономическую выгоду в результате изменения структуры себестоимости и объема выпуска продукции. Leverage (англ.) – действие рычага, система для достижения цели.

Суть операционного рычага состоит в следующем. Если сравнивать два предприятия, у которых при данном объеме выпуска продукции совокупные расходы одинаковы, то при его изменении прибыль будет в большей степени изменяться у той компании, у которой значительнее доля постоянных расходов.

Если ЭФР отражает в себе риски, связанные с заимствованием финансовых средств, то эффект операционного рычага отражает предпринимательские риски.

Данный эффект используется в интересах регулирования массы и динамики прибыли и определения «финансовой прочности» предприятия.

Рассматривая зависимости, связанные с затратами и их влиянием на прибыль, специалисты пришли к выводу о том, что смешанные затраты (постоянные + переменные) порождают феномен, который и называют собственно эффектом производственного (операционного) рычага (ЭОР): «любое изменение выручки от реализации порождает еще более сильное изменение прибыли».

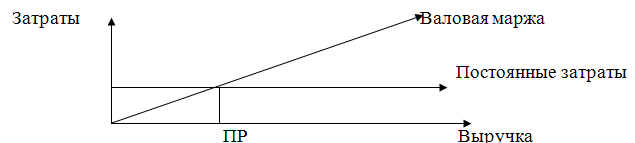

Рис. 1 - Графическая интерпретация порога рентабельности

Известно, что предпринимательская деятельность связана со многими факторами, влияющими на ее результат. Всех их можно разделить на две группы. Первая группа факторов связана с максимизацией прибыли за счет спроса и предложения, ценовой политики, рентабельности продукции, ее конкурентоспособности. Другая группа факторов связана с выявлением критических показателей по объему реализуемой продукции, наилучшим сочетанием предельной выручки и предельных затрат, с делением затрат на переменные и постоянные.

К переменным затратам, которые изменяются от изменения объема выпуска продукции, относятся сырье и материалы, топливо и энергия для технологических целей, покупные изделия и полуфабрикаты, основная заработная плата основных производственных рабочих, освоение новых видов продукции и др. к постоянным (общефирменным) затратам – амортизационные отчисления, арендная плата, заработная плата административно-управленческого аппарата, проценты за кредит, командировочные расходы, расходы на рекламу и др.

Анализ производственных затрат позволяет определить их влияние на объем прибыли от реализации, но если к этим проблемам подойти глубже, то выясняется следующее:

1. Такое деление помогает решить задачу увеличения массы прибыли за счет относительного сокращения тех или иных затрат;

2. Позволяет искать наиболее оптимальное сочетание переменных и постоянных затрат, обеспечивающих прибавку прибыли;

3. Позволяет судить об окупаемости затрат и финансовой устойчивости на случай ухудшения хозяйственной ситуации.

Критерием выбора наиболее рентабельной продукции могут служить следующие показатели:

1. Валовая маржа на единицу продукции;

2. Доля валовой маржи в цене единицы продукции;

3. Валовая маржа на единицу ограниченного фактора.

Рассматривая поведение переменных и постоянных затрат, следует анализировать состав и структуру затрат на единицу продукции в определенном периоде времени и при определенном количестве продаж. Вот как характеризуется поведение постоянных и переменных затрат при изменении объема производства (сбыта).

Структура издержек не столько количественное отношение, сколько качественное. Тем не менее влияние динамики переменных и постоянных затрат на формирование финансовых результатов при изменении объема производства весьма существенно. Именно со структурой затрат тесно связан операционный рычаг.

Для расчета эффекта или силы воздействия рычага используется целый ряд показателей. При этом требуется разделение издержек на постоянные и переменные с помощью промежуточного результата. Эту величину принято называть валовой маржой, суммой покрытия, вкладом.

Таблица 1 – Поведение переменных и постоянных затрат при изменении объема производства (сбыта).

|

Объем производства |

Переменные издержки |

Постоянные издержки | |||

|

Суммарные |

На единицу продукции |

Суммарные |

На единицу продукции | ||

|

Растет |

Увеличиваются |

Неизменные |

Неизменные |

Уменьшаются | |

|

Падает |

Уменьшаются |

Неизменные |

Неизменные |

Увеличиваются | |

Статьи по финансам:

Перспективы деятельности малого предпринимательства

в России

Развитие малого и среднего бизнеса в России служит укреплению экономического и инновационного потенциала государства, способствует росту благосостояния населения и авторитета страны в мире. Для России не менее важно, что развитие малого и среднего бизнеса постепенно формирует средний класс, выступа ...

Причины возникновения и необходимость контроля за операциями по легализации

доходов

Термин "отмывания" денег появился в США, где в 30-х годах прошлого столетия был введен в действие закон, запрещающий свободный оборот алкогольных напитков. Это положило начало так называемому бутлегерству – массовой контрабанде алкоголя. Средства, полученные в результате подобных операций ...

Обобщение зарубежного

опыта планирования финансовой деятельности предприятия

Вопросы методологии финансового планирования в условиях рынка обсуждаются в отечественной экономической науке с момента перехода России к рынку. Теоретические обобщения показывают, что в современных условиях финансовое планирование содержит две основные компоненты – прогнозирование для выработки ре ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах