Основы охраны труда

Рентабельность персонала на конец периода выросла на 4,98%.

Влияние факторов на уровень среднегодовой выработки персонала Учреждения представлено в таблице 2.7.

Таблица 2.7 – Влияние факторов на уровень среднегодовой выработки персонала, тыс. руб.

|

Фактор |

2012г. |

2013г. | |

|

Персонал | |||

|

Доля персонала в общ. численности ППП |

2,87 |

6,33 | |

|

Количество отработанных дней |

-4,42 |

4,23 | |

|

Продолжительность рабочего дня |

0,00 |

0,87 | |

|

Среднечасовая выработка |

-21,12 |

16,13 | |

|

Фактор |

2012г. |

2013г. | |

|

Итого |

-22,66 |

27,56 | |

|

АУП и специалисты | |||

|

Количество отработанных дней одним работником |

-6,70 |

6,30 | |

|

Продолжительность рабочего дня |

0,00 |

1,30 | |

|

Среднечасовая выработка |

-32,04 |

24,02 | |

|

Итого |

-38,74 |

31,62 | |

На основании данных таблицы 2.7 видно, что на изменение производительности труда персонала Учреждения в большей степени повлияло изменение среднечасовой выработки.

Т.о. на основании проведенного анализа можно сделать вывод о росте эффективности использования ресурсов Учреждения, но достигнут он был за счет экстенсивных факторов.

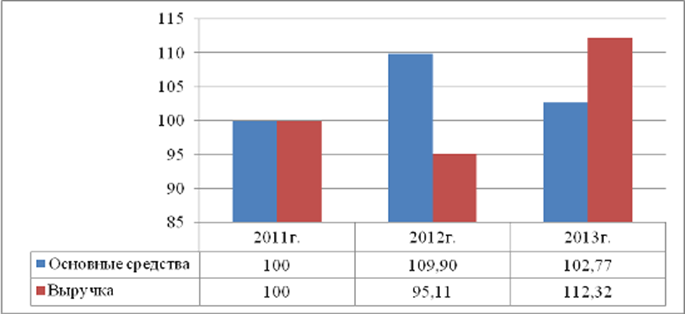

Динамика стоимости ОПФ Учреждения представлена на рис. 2.4.

За рассматриваемый период стоимость ОПФ выросла на 527 тыс. руб. или 9,9% в 2012г. и 162 тыс. руб. или 2,77% в 2013г., что явилось следствием развития материально-технической базы Учреждения.

Рост стоимости ОПФ экономически обоснован, если способствует увеличению объема производства и реализации продукции и услуг. При этом темпы роста объема продажи продукции и услуг должны опережать рост стоимости ОПФ, что отражается на повышении уровня фондоотдачи. В 2012г. увеличение стоимости ОПФ было нецелесообразно. Тогда как в 2013г. темп прироста выручки стал выше темпа прироста ОПФ, что свидетельствует о рациональном увеличении активов.

Рисунок 2.4 – Динамика ОПФ по приносящей доход деятельности Учреждения, тыс. руб.

Основные показатели, характеризующие состояние ОПФ Учреждения представлены в таблице 2.8.

Таблица 2.8 – Показатели, характеризующие состояние ОПФ предприятия, %

|

Показатели |

Значение | |

|

2012г. |

2013г. | |

|

Коэффициент выбытия |

0,023 |

0,038 |

|

Коэффициент обновления |

0,111 |

0,064 |

|

Коэффициент интенсивности обновления |

0,185 |

0,576 |

|

Коэффициент масштабности обновления |

0,122 |

0,065 |

|

Срок обновления ОС |

8,227 |

15,314 |

|

Коэффициент стабильности |

0,977 |

0,962 |

|

Коэффициент роста |

1,099 |

1,028 |

Статьи по финансам:

Федеральная служба страхового надзора РФ

Федеральная служба страхового надзора (Росстрахнадзор, ФССН) — федеральный орган исполнительной власти, находящийся в ведении Министерства финансов. Основные функции принятие решений о выдаче или отказе в выдаче лицензий, об аннулировании, ограничении, приостановлении, восстановлении действия и отз ...

Проект мероприятий направленных на снижение затрат на производство

Проведенный анализ показывает, что предприятие проводит большую работу по реализации продукции. На изменение прибыли влияют следующие факторы: себестоимость, объем реализации продукции. Следовательно, мероприятия должны быть направлены на регулирование данных факторов. Для повышения эффективности ф ...

Функциональные риски

Функциональные риски имеют отношение к процессу создания любого продукта или оказания услуги и им подвержена деятельность каждого банка. Функциональные риски возникают вследствие невозможности своевременно и в полном объеме контролировать финансово-хозяйственную деятельность, собирать и анализирова ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах