Основы охраны труда

Из данных таблицы 2.9 видно, что объем реализации услуг, приходящийся на 1 руб. среднегодовой стоимости ОПФ вырос в конце года на 0,70 руб. или 9,30%, что свидетельствует о повышении эффективности использования ОПФ Учреждением за анализируемый период. Фондоемкость продукции уменьшилась. В конце года размер ОПФ, приходящихся на 1 руб. услуг снизился на 0,01 руб. или 8,51%, что также свидетельствует об эффективности использования ОПФ.

Повышение эффективности использования основных средств способствовало экономии капитальных вложений в 2013г. на сумму:

5 850 * 1,1232 – 6 012 = 558,72 тыс. руб.

К факторам влияния использования ОПФ на объем продукции относят увеличение объема ОПФ и улучшение их использования (см. табл. 2.10).

Таблица 2.10 – Факторный анализ влияния эффективности использования ОПФ на объем реализации Учреждения, тыс. руб.

|

2011г. |

2012г. |

2013г. |

Изменения | ||

|

2012г. |

2013г. | ||||

|

Выручка |

46512 |

44236 |

49687 |

-2276 |

5451 |

|

Стоимость ОПФ |

5323 |

5850 |

6012 |

527 |

162 |

|

Фондоотдача |

8,74 |

7,56 |

8,26 |

-1,18 |

0,70 |

|

За счет изменения стоимости ОПФ |

4604,89 |

1225 | |||

|

За счет изменения фондоотдачи |

-6880,9 |

4226 | |||

Т.о. в 2012г. незначительное изменение фондоотдачи при значительном снижении реализации было достигнуто за счет экстенсивных факторов.

В 2013г. прирост объема реализации услуг на 12,32% обеспечен ростом качественного показателя – увеличением фондоотдачи, т.е. факторами интенсивного развития. Рост фондоотдачи ОПФ произошел так же в результате превышения темпов роста производительности труда (8,22%) над темпами роста фондовооруженности труда (-0,98 %).

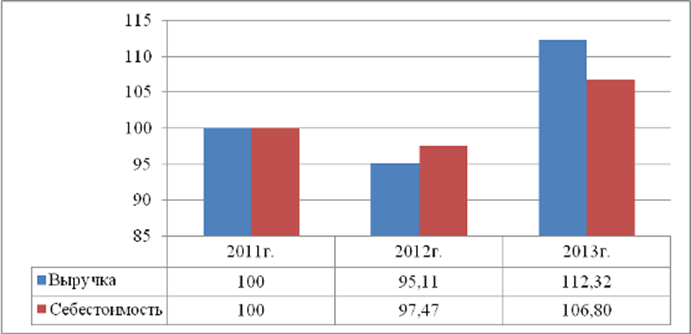

Динамика себестоимости предоставляемых услуг показана на рис. 2.5.

Рисунок 2.5 – Динамика себестоимости предоставляемых услуг, %

За рассматриваемый период себестоимость предоставляемых услуг выросла, темп прироста составил 4,10%. Из расчета видно, что себестоимость растет менее быстрыми темпами, чем выручка Учреждения, что свидетельствует об относительном снижении затрат при неизменной цене на оказываемые услуги. Это же подтверждает факторный анализ влияния изменения себестоимости предоставляемых услуг на объем реализации Учреждения (см. табл. 2.11).

Таблица 2.11 – Факторный анализ влияния изменения себестоимости на объем реализации учреждения, тыс. руб.

|

Показатель |

Влияние | ||

|

2012г. |

2013г. |

За весь период | |

|

Материальные затраты |

1130,00 |

-3240,31 |

-1971,07 |

|

Затраты на оплату труда |

124,22 |

750,20 |

889,72 |

|

Отчисления на социальные нужды |

-525,52 |

226,56 |

-363,71 |

|

Амортизация |

39,37 |

-27,94 |

16,28 |

|

Прочие затраты |

159,27 |

182,81 |

361,70 |

|

Итого по элементам затрат |

927,34 |

-2108,69 |

-1067,07 |

Статьи по финансам:

Мероприятия по рациональному распределению оставшейся в распоряжении

предприятия прибыли

Сумма прибыли, и уровень рентабельности являются основными показателями, характеризующими финансовые результаты предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние. Поэтому поиск резервов увеличения ...

Сущность и значение финансового

контроля

Финансовый контроль - составная часть, или специальная отрасль, осуществляемого в стране контроля. Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, но и контрольная функции. Поэтому использование государством фина ...

Проект мероприятий направленных на снижение затрат на производство

Проведенный анализ показывает, что предприятие проводит большую работу по реализации продукции. На изменение прибыли влияют следующие факторы: себестоимость, объем реализации продукции. Следовательно, мероприятия должны быть направлены на регулирование данных факторов. Для повышения эффективности ф ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах