Основы охраны труда

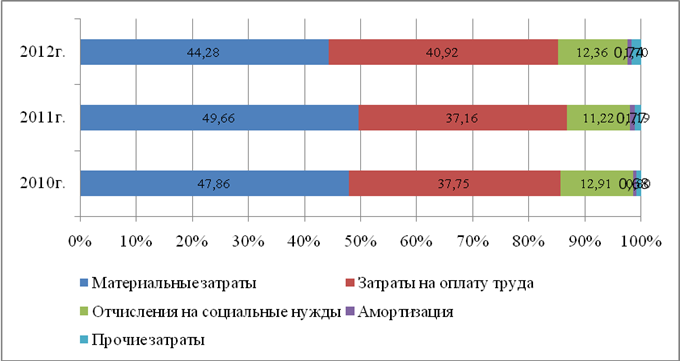

В отчетном периоде доля материальных затрат была сокращена по сравнению с началом периода на 3,68% (см. рис. 2.6).

Рисунок 2.6 – Структура себестоимости услуг Учреждения за 2011 – 2013гг., %

Остальные доли элементов увеличили свое значение. Наибольшего роста удельного веса в общей сумме себестоимости достигли затраты на оплату труда и отчисления с нее в пенсионный фонд и фонд социального страхования. Рост на конец периода составил 2,98% и 1,02% соответственно.

Относительная экономия затрат в составе себестоимости продукции за рассматриваемый период составила

40 812 – 39 203 * 1,0683 = -1 067,07 тыс. руб.

Эффективность использования материальных ресурсов представлена в таблице 2.14.

Таблица 2.14 – Оценка эффективности использования материальных ресурсов

|

Показатель |

2011г. |

2012г. |

2013г. | ||||||

|

Выручка, тыс. руб. |

46512 |

44236 |

49687 | ||||||

|

Себестоимость, тыс. руб. |

39203 |

38212 |

40812 | ||||||

|

Материальные затраты, тыс. руб. |

18763 |

18975 |

18073 | ||||||

|

Материалоемкость, тыс. руб./тыс. руб. |

0,403 |

0,429 |

0,364 | ||||||

|

Материалоотдача, тыс. руб./тыс. руб. |

2,48 |

2,33 |

2,75 | ||||||

|

Удельный вес материальных затрат в себестоимости, % |

47,86 |

49,66 |

44,28 | ||||||

|

Показатель |

Отклонения | ||||||||

|

2012г. |

2013г. |

2013г. к 2011г. | |||||||

|

сумма |

% |

сумма |

% |

сумма |

% | ||||

|

Выручка, тыс. руб. |

-2276 |

95,11 |

5451 |

112,32 |

3175 |

106,83 | |||

|

Себестоимость, тыс. руб. |

-991 |

97,47 |

2600 |

106,80 |

1609 |

104,10 | |||

|

Материальные затраты, тыс. руб. |

212 |

101,13 |

-902 |

95,25 |

-690 |

96,32 | |||

|

Материалоемкость, тыс. руб. |

0,03 |

106,33 |

-0,07 |

84,80 |

-0,04 |

90,17 | |||

|

Материалоотдача, тыс. руб. |

-0,15 |

94,04 |

0,42 |

117,93 |

0,27 |

110,91 | |||

|

Удельный вес материальных затрат в себестоимости, % |

1,80 |

-5,37 |

-3,58 | ||||||

Статьи по финансам:

Методы анализа и планирования

прибыли

Методы анализа прибыли являются важной составной частью механизма управления прибылью. Анализ прибыли представляет собой процесс исследования условий и результатов ее формирования и использования с целью выявления резервов для повышения эффективности управления ею на предприятии. В научной литерату ...

Теоретические аспекты анализа финансового состояния предприятия

Анализ финансового состояния предприятия является важнейшим условием успешного управления его финансами. Финансовое состояние предприятия характеризуется совокупностью показателей отражающих процесс формирования и использование его финансовых средств. В рыночной экономике финансовое состояние предп ...

Доходы бюджетов

Классификация доходов бюджетов Российской Федерацииявляется группировкой доходов бюджетов всех уровней бюджетной системы РФ и основывается на законодательных актах РФ, определяющих источники формирования доходов бюджетов всех уровней бюджетной системы РФ.[30] Группы доходов состоят из статей доходо ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах