Анализ финансового состояния

Такое уменьшение расходов стало возможно за счет проведения комплекса мероприятий по экономии бюджетных средств.

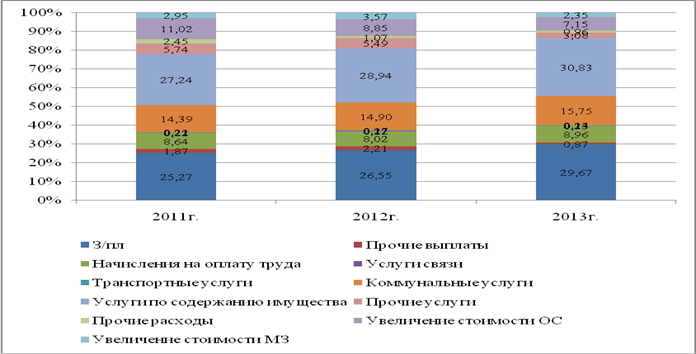

Структура субсидирования на выполнение государственного задания представлена на рисунке 2.8.

Рисунок 2.8 – Структура субсидирования на выполнение государственного задания за 2011 – 2013гг., %

На основании представленных данных видно, что для рассматриваемого периода характерно снижение доли расходов на обеспечение деятельности Учреждения (м. табл.2.20).

Доля расходов на обеспечение деятельности Учреждения в 2013г. составила 61,37% против 66,09% в 2011г. Расходы в расчете на 1 сотрудника уменьшились в связи с сокращением затрат на 17,42%.

Таблица 2.20 – Анализ расходов на обеспечение деятельности

|

Показатель |

2011г. |

2012г. |

2013г. |

Отклонения | |

|

2012г. |

2013г. | ||||

|

Обеспечение текущей деятельности, тыс. руб. |

94 251 |

90 333 |

82 021 |

-3918 |

-8312 |

|

Доля в бюджете, % |

66,09 |

64,36 |

61,37 |

-1,72 |

-3,00 |

|

В расчете на 1 сотрудника в месяц, тыс. руб. |

60,42 |

57,03 |

49,89 |

-3,39 |

-7,14 |

Финансовый анализ по приносящей доход деятельности Учреждения проведен на основе баланса и отчета о финансовых результатах.

Сопоставление итогов групп по активу и пассиву на начало и конец периода характеризуют ликвидность баланса как недостаточную (см. табл. 2.21).

Таблица 2.21 – Соотношение активов и пассивов баланса Учреждения

|

Абсолютно ликвидный баланс |

Соотношение активов и пассивов баланса предприятия | ||

|

2011г. |

2012г. |

2013г. | |

|

А1³П1; А2³ П2; А3 ³П3; А4 £П4. |

А1< П1; А2 >П2; А3 > П3; А4 < П4. |

А1< П1; А2 >П2; А3 > П3; А4 < П4. |

А1< П1; А2 > П2; А3 > П3; А4 > П4. |

Учреждение на протяжении всего рассматриваемого периода испытывает постоянный недостаток абсолютно ликвидных средств, необходимых для ведения хозяйственной деятельности.

Расчет и анализ коэффициентов ликвидности и платежеспособности Учреждения представлен в таблице 2.22.

На основании таблицы 2.22 видно, что практически все показатели, характеризующие платежеспособность Учреждения на конец 2013г. находятся на уровне ниже нормы.

Таблица 2.22 – Анализ коэффициентов ликвидности и платежеспособности

|

Показатели |

Норм. значение |

2011г. |

2012г. |

2013г. |

Отклонение | |

|

2012г. |

2013г. | |||||

|

Общий показатель платежеспособности |

L1 ≥1 |

0,72 |

0,75 |

0,79 |

0,03 |

0,04 |

|

К. абсолютной ликвидности |

L2≥0,2÷0,5 |

0,10 |

0,144 |

0,145 |

0,042 |

0,001 |

|

К. «критической оценки» |

L3≥ ≈1 |

0,99 |

0,98 |

1,08 |

-0,01 |

0,10 |

|

К. текущей ликвидности |

L4≈2,0÷3,5 |

1,46 |

1,54 |

1,62 |

0,07 |

0,08 |

|

К. маневренности функционирующего капитала |

L5 – →↓ |

1,03 |

1,04 |

0,86 |

0,01 |

-0,17 |

|

Доля оборотных средств в активах |

L6 |

0,76 |

0,73 |

0,74 |

-0,03 |

0,02 |

|

К. обеспеченности собственными средствами |

L7 |

0,32 |

0,35 |

0,38 |

0,03 |

0,03 |

Статьи по финансам:

Задача оперативного учета в рамках исполнения бюджетов

В РФ установилась система исполнения бюджетов всех уровней - казначейская. Организацией исполнения бюджетов занимаются органы исполнительной власти, причем непосредственное исполнение бюджетов осуществляют финансовые органы, в составе которых создаются казначейства (Федеральное и территориальные). ...

Налогоплательщики

Плательщиками акцизов являются предприятия и организации, производящие и реализующие подакцизные товары, независимо от форм собственности и ведомственной принадлежности, в том числе филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчетный счет, а также индивидуальные предпр ...

Структура инспекции, должностные обязанности работников, экономика района

Инспекции Министерства по налогам и сборам (ИМНС) по Энскому району входит в структуру Министерства по налогам и сборам, является юридическим лицом, подотчетна и подконтрольна ИМНС по Брестской области. ИМНС работает в тесном взаимодействии с органами государственной власти и управления, координиру ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах