Анализ финансового состояния

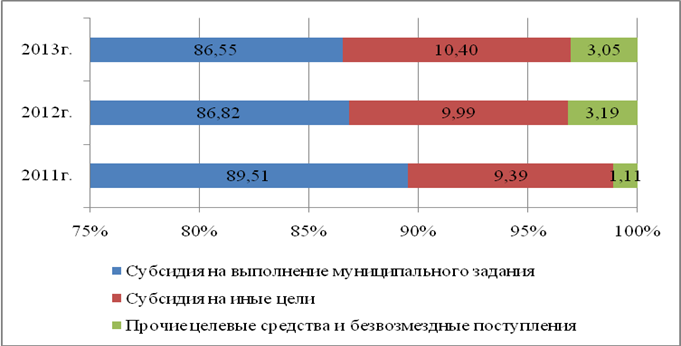

Для ведения текущей деятельности Учреждение получает субсидии из городского бюджета и безвозмездные поступления, больший удельный вес которых приходится на субсидии на выполнение муниципального задания (см. рис. 2.7).

Рисунок 2.7 – Структура финансирования МАУ «Ледовый дворец», %

Необходимо отметить, что удельный вес субсидий, выделяемых городским бюджетом, имеет тенденцию к снижению.

Анализ структуры плановых показателей, представленный в таблице 2.19, показал, что общий объем субсидий на выполнение государственного задания за счет городского бюджета по сравнению с 2012г. уменьшился на 6 691 тыс. руб. или 4,77%, а с 2011г. – на 8 960 тыс. руб. или 6,28%.

Таблица 2.19 – Сравнительный анализ субсидирования на выполнение государственного задания, тыс. руб.

|

Показатель |

2011г. |

2012г. |

2013г. |

Отклонения | |||

|

2012г. |

2013г. | ||||||

|

сумма |

% |

сумма |

% | ||||

|

Заработная плата |

36 039 |

37 268 |

39 658 |

1 229 |

3,41 |

2 390 |

6,41 |

|

Прочие выплаты |

2 665 |

3 105 |

1 160 |

440 |

16,51 |

-1 945 |

-62,64 |

|

Начисления на оплату труда |

12 325 |

11 255 |

11 977 |

-1 071 |

-8,69 |

722 |

6,41 |

|

Услуги связи |

308 |

308 |

308 |

0 |

-0,13 |

0 |

0,00 |

|

Транспортные услуги |

294 |

243 |

181 |

-51 |

-17,35 |

-62 |

-25,51 |

|

Коммунальные услуги |

20 527 |

20 913 |

21 055 |

386 |

1,88 |

142 |

0,68 |

|

Услуги по содержанию имущества |

38 850 |

40 612 |

41 212 |

1 762 |

4,54 |

600 |

1,48 |

|

Прочие услуги |

8 188 |

7 706 |

4 120 |

-482 |

-5,89 |

-3 586 |

-46,54 |

|

Прочие расходы |

3 500 |

1 500 |

1 286 |

-2 000 |

-57,14 |

-214 |

-14,27 |

|

Увеличение стоимости ОС |

15 717 |

12 425 |

9 563 |

-3 292 |

-20,94 |

-2 862 |

-23,03 |

|

Увеличение стоимости МЗ |

4 202 |

5 012 |

3 136 |

810 |

19,28 |

-1 876 |

-37,43 |

|

Итого |

142616 |

140347 |

133 656 |

-2 269 |

-1,59 |

-6 691 |

-4,77 |

Статьи по финансам:

Анализ формирования, распределения и использования чистой

прибыли предприятия

Одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия, является чистая прибыль. На ее величину влияет налог на прибыль, экономические санкции и др. Анализ формирования чистой прибыли представлен в таблице 2.11. Таблица 2.11 Анализ формирования чи ...

Основные

инструменты управления прибылью

Механизм формирования и распределения прибыли, подобно финансовому механизму, состоит из трех взаимосвязанных звеньев: - финансовые органы непосредственно осуществляет процесс формирования и распределения финансовых результатов; - функциональное звено определяет принципы организации и функционирова ...

Показатели, характеризующие эффективность использования денежных потоков на

предприятии

Основой управления является наличие оперативной и достоверной учетной информации, формируемой на базе бухгалтерского и управленческого учета. Информационной базой анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является «Бухгалтерский баланс» предприятия, «Приложение к ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах