Анализ российского рынка кредитования

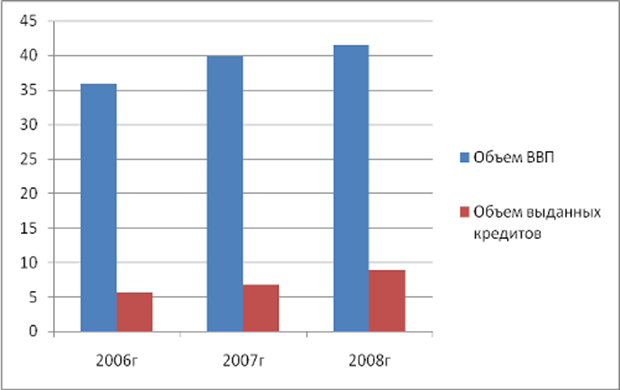

Российская экономика за последние три года характеризуется положительными тенденциями объемов кредитования, которые положительно влияют на рост ВВП. На рисунке 2.1 представлена динамика объемов ВВП и объемов кредитования.

Рис. 2.1. Динамика ВВП и кредитования экономики РФ, трлн. руб.*

*Составлено автором по данным [49]

Как видно из рисунка 2.1, динамика ВВП и объемов предоставленных кредитов имеют положительную тенденцию. ВВП в 2007 году по сравнению с 2006 годом увеличился на 7,8%, рост продолжился так же и в 2008 году, который составил 11%. Доля кредитов в ВВП составляет в среднем за анализируемый период 15%. В 2007 году она увеличилась на 7%, рост доли предоставленных кредитов в ВВП продолжился, и в 2008 году составил уже 18%.

Направления кредитования российской экономики распределились почти равномерно. Причем такая тенденция продолжалась на протяжении всего анализируемого периода.

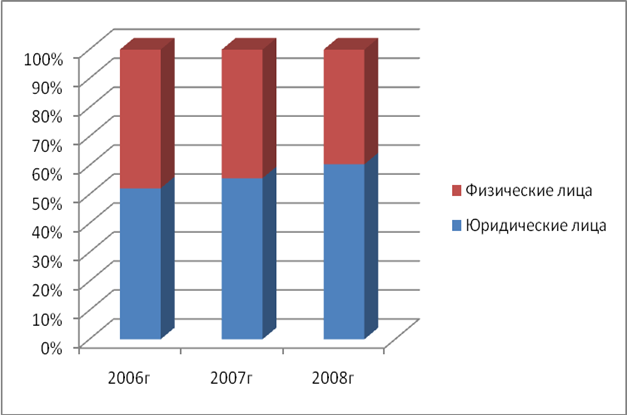

Однако объемы кредитования юридических лиц, все же превышают объемы кредитования физических лиц, сохраняя небольшой рост на протяжении всего анализируемого периода. На рисунке 2.2 изображена динамика доли кредитного портфеля за три анализируемых года.

Рис. 2.2. направления кредитования российской экономики, %*

*Составлено автором по данным [49]

Все три анализируемых года показывают небольшой рост объемов кредитования юридических лиц. Рост хоть и небольшой, однако все же имеется, в отличие от физических лиц. Так рост кредитования юридических лиц в 2007 году по сравнению с 2006 годом составил 5%, в 2007 году рост продолжился и составил на конец года 6,8%.

Доля физических лиц в структуре кредитования российской экономики с каждым годом соответственно снижалась. Так, в 2007 году объемы кредитов, выданных населению сократились на 5%, в 2008 году 6,8% перешли в сферу кредитования предприятий.

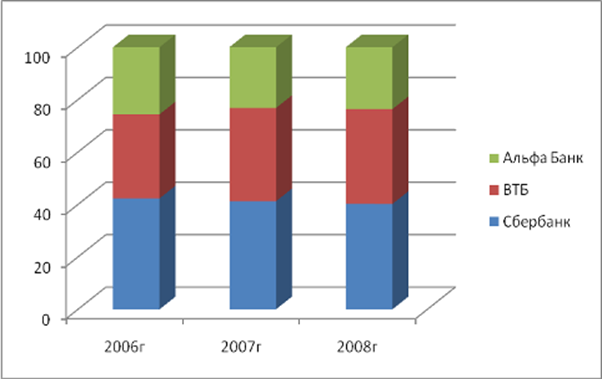

Кредитование юридических лиц осуществляют многие российские банки. Однако не все банки имеют возможность профинансировать тот или иной крупный инвестиционный проект. Этот рынок поделили меж собой наиболее крупные банки (см. рис. 2.2).

Рис. 2.3. Доля кредитного портфеля различных банков в сегменте кредитования юридических лиц, %*

*Составлено автором по данным [49]

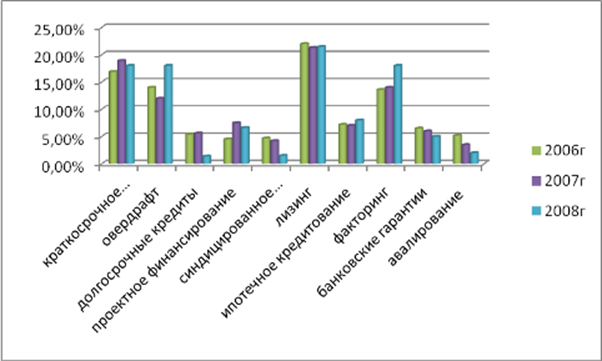

Основными игроками на рынке кредитования юридических лиц являются Сбербанк с долей на данном сегменте кредитования в 2006 году – 43,2%, которая увеличилась в среднем за анализируемый период на 12%,. На втором месте по доли кредитного портфеля кредитования юридических лиц – ВТБ. Его доля в среднем за анализируемый период составила 30,2%, а средний рост за три анализируемых года составил 4–5%. Замыкает тройку лидеров Альфа Банк, с долей кредитного корпоративного портфеля в 23,5%, которая к 2008 году увеличилась на 18%. С развитием банковских технологий, появилось множество форм и видов кредитования. Банки, стараясь привлечь как можно больше заемщиков (в особенности ключевых, корпоративных) расширяют спектр предоставляемых кредитных услуг. Кроме того, банками разрабатываются индивидуальные пакеты для юридических лиц. Существует более 10 видов кредитования юридических лиц. Основные и самые популярные из них, представлены на рисунке 2.4.

Рис. 2.4. Динамика структуры кредитного портфеля

экспортно-ориентированных отраслей по видам кредитования, %*

*Рассчитано автором по данным [48]

Первое место по форме предоставленных кредитов занимает лизинг. Его доля на рынке кредитования предприятий и организаций составила в среднем за анализируемый период 22 – 23%. Однако 2007 год принес несущественный спад, который составил 7%, однако в 2008 году лизинг оставался на прежнем уровне. За время, прошедшее после кризиса 1998 г., лизинг подтвердил свою состоятельность как альтернативный способ финансирования приобретения основных средств, и занял неплохую нишу на рынке кредитования (рис. 2.4). Кроме того, банки иногда предпочитают финансировать приобретение основных средств через лизинговую компанию, так как лизинговая сделка предполагает более прочное обеспечение, чем просто кредит [44].Второе место по видам кредитования занимает факторинг (рис.2.4). Его доля за весь анализируемый период не претерпела существенных изменений, и в среднем составила 20-23%. Однако в 2008 г популярность этого вида кредита существенно увеличивалась. Рост популярности факторинга объясняется весьма просто. В отличие от банковских кредитов этот инструмент — фактически безналоговый в традиционном понимании, он доступен широкому кругу компаний. Их ненасыщенный спрос на привлечение финансирования в течение нескольких лет позволяет ожидать бурного роста факторинга [24, с. 19]. Такие виды кредитов как банковские гарантии, авиалирование платежей, краткосрочное кредитование, конечно используются, но их доля в общей структуре предоставленных кредитов юридическим лицам, весьма не высокая и в среднем составляет 4 – 5% (см. рис. 2.4).

Статьи по финансам:

Инструменты денежно-кредитной политики и их использование

Система инструментов денежно-кредитной политики в среднесрочной перспективе будет ориентирована на решение стратегической задачи – переноса центра тяжести с управления валютным курсом на усиление роли процентной политики Банка России. При этом Банк России должен иметь возможность оперативно реагиро ...

Экономико-организационная характеристика ОАО «Газпромтрубинвест»

ОАО «Газпромтрубинвест» (Волгореченский трубный завод) начал производство продукции на территории РФ с 2000 года. Предприятие создано для организации производства труб и обеспечения потребностей в трубной продукции предприятий газовой отрасли. Высококачественная продукция производится на оборудован ...

Особенности вложений в ПИФы

По сути вложения в открытый ПИФ аналогичны банковскому вкладу «до востребования» – их можно изъять в любой момент. Однако в банке по этому вкладу обычно самая низкая доходность, в паевом фонде – она выше, примерно, как по срочному вкладу, а сами вложения сроком не связаны. Правда, это касается толь ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах