Анализ российского рынка кредитования

Рис. 2.5.Средняя доля невозврата кредита в сегменте кредитования юридических лиц, %*

*Источник: [44]

Как видно из рисунка 2.5, каждый анализируемый год приносит все более высокие проценты невозврата. Их объем в 2007 году по сравнению с 2008 годом увеличился на 12,3%, а в 2008 году он составил 11,2% .

Необходимо также отметить ряд факторов, в силу которых многие банки продолжают довольно высоко оценивать риски кредитования. Прежде всего, следует разграничить:

- кредитные риски, вызванные деятельностью предприятий-заемщиков;

- кредитные риски, возникающие в работе коммерческих банков.

Большинство промышленных предприятий на протяжении последних лет испытывают тяжелые финансовые затруднения, и убытки от результатов их деятельности практически не снижаются. Недостаточная платежеспособность – фактор, определяющий высокий уровень рисков при кредитовании таких предприятий. Кроме того, налоговое бремя зачастую заставляет предприятия вести «двойную» бухгалтерию, что не позволяет банку правильно как оценить его финансовое положение, так и рассчитать уровень кредитного риска [49].

Высокие кредитные риски вызваны не только финансовым состоянием предприятий (невысокой рентабельностью и убыточностью). Значительная часть промышленных предприятий не в состоянии производить конкурентоспособную продукцию, реализация которой позволит вернуть выданную ссуду, т.к. страдает их техническое оснащение. Еще один значительный фактор кредитного риска – это отсутствие у заемщиков кредитной истории.

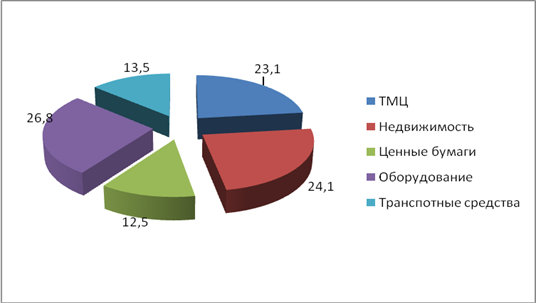

Однако, несмотря на плачевную ситуацию с возвратностью кредитов, банки все же продолжают кредитовать российских промышленников и предпринимателей, лишь увеличивая с каждым годом объемы предоставленных кредитов. Это происходит из-за того, что предприятия предоставляют банкам вполне надежное, ликвидное обеспечение. Структура видов обеспечения в среднем за анализируемый период представлена на рисунке 2.6.

Рисунок 2.6. показывает, что наибольший удельный вес в структуре обеспечения занимает оборудование, которое имеет 26,8%. Это объясняется популярностью среди предприятий такого вида кредитования как лизинг. При покупке оборудования или транспорта в лизинг – она само выступает в качестве обеспечения.

Рис. 2.6. Структура видов обеспеченности кредитов, выданным отраслям, ориентированным на внутренний рынок, в среднем за анализируемый период, %*

*Источник: [44]

На втором месте – недвижимость, отстающая от оборудования на 1,7%, на третьем месте – транспорт. ТМЦ заняли четвертое место с долей – в 23,1%, пятое ценные бумаги.

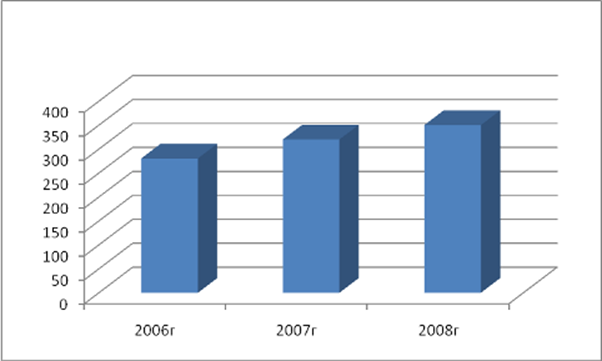

Следует отметить, что многие предприятия-заемщики еще не возвращали реально взятые кредиты, т.к. либо срок погашения многих кредитов еще не наступил, либо они пролонгированы. В настоящее время можно констатировать, что ужесточение конкуренции на кредитном рынке приводит к снижению некоторыми банками своих требований к заемщику. Это не дает возможности оценить реальные риски сегодня. Такое положение дел, к сожалению приводит к развитию достаточно негативной тенденции. Речь идет об объемах просроченной ссудной задолженности юридических лиц банковскому сектору. Как показано на рисунке 2.7, объемы просроченной задолженности на протяжении всего анализируемого периода лишь увеличиваются.

Рис.2.7. Объемы просроченной задолженности юридических лиц, млрд. руб.*

*Составлено автором по данным [44]

Рост объемов просроченной ссудной задолженности предприятий и организаций банковскому сектору растет на протяжении всего анализируемого периода. 2007 год принес рост данного показателя на уровне 12%, а в 2008 году он составил 13,5%.

Рост объемов просроченной задолженности за анализируемый период во многом определен конъюнктурой рынков, объемами продаж, политикой властей в отношении внешнеторговой деятельности.

Статьи по финансам:

Анализ использования производственной мощности предприятия

От уровня материально-технической базы предприятия, степени использования его производственного потенциала зависят все конечные результаты хозяйствования, в частности объем выпуска продукции, уровень ее себестоимости, прибыль, рентабельность, финансовое состояние и др. Если производственная мощност ...

Стратегия финансирования и запас финансовой прочности

Благодаря тенденции глобализации рынков и стремительному развитию технологий обмена информацией капитал достиг беспрецедентного уровня мобильности, которая позволяет инвесторам в кратчайшие сроки идентифицировать, а капиталу перемещаться туда, где ресурсы могут использоваться наиболее эффективно. Н ...

Анализ результатов финансовой деятельности АО «БТА Банк» за период

2007-2010 гг

Существует множество факторов, прямо воздействующих на норму прибыли, наиболее важными из которых являются ожидание держателей акций, отдача инвестиций, возможная экономия мощностей, структура капитала и т. п. 1. Ожидание держателей акций. Этот фактор требует от компании установления минимальной до ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах