Анализ российского рынка кредитования

*Источник: [49]

Данные, приведенные в таблице 2.3 показывают, что наиболее дорогостоящим кредитов является кредит наличными. Причем он стал дешевле, чем в начале анализируемого периода в среднем на 7,5%.

Карточные кредиты на втором месте по стоимости, причем их стоимость от кредита наличными дешевле лишь на 6,5%. Однако с каждым годом этот вид кредитования дорожал, и рост стоимости составил в 2007 году 11%, в 2008 году – 12,3%. На втором месте товарные кредиты, которые так же дорожают с каждым годом в среднем на 12 – 13%. Ипотека и автокредитование в среднем с каждым годом дифференцируются на 10-12%.

Анализ кредитного рынка России позволяет сделать вывод, что первые годы после обретения независимости были самыми противоречивыми, в течение которых изменялись ранее устоявшиеся тенденции, намечались новые, которые, не успев окрепнуть, снова изменялись.

Это относится прежде всего к выравниванию процентных ставок отраслевых и универсальных банков.Другая тенденция, достаточно ясно обозначившаяся в середине 2006 года, состоит в сближении ставок кредитования государственных и коммерческих организаций, но все же в 2008 году ставки не сравнялись. В связи с этим целесообразно сохранить градацию по разделению ставок при кредитовании государственных и коммерческих структур. Некоторые проблемы кредитования связаны с внутренними действиями работников. Например, недостаточный анализ финансового положения клиентов при выдаче кредита; нарушение принципов кредитования; неправильное оформление кредитных договоров; выдача кредитов без четких сроков возвращения; иногда отсутствие проверки использования целевых кредитов и т.д. [11, с. 4]. Таким образом последний за анализируемый период произошло увеличение ставок по потребительским кредитам примерно на 5-8% в среднем (рис. 2.11).

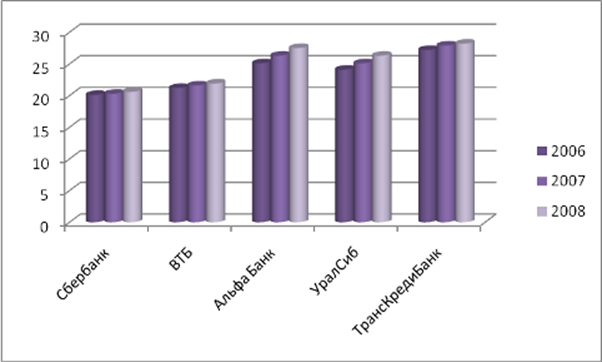

Рис.2.11. Динамика уровня средневзвешенных ставок кредитования физических лиц различных банков РФ, %*

Рисунок 2.11 показывает, что Сбербанк и ВТБ имеют наименьшие ставки по потребительским кредитам, в то время как коммерческие банки предоставляют такие кредиты дороже в среднем на 10-12%, и продолжают увеличивать их стоимость с каждым годом.

Так Сбербанк и ВТБ существенно не поменяли стоимость потребительских кредитов и в течение всего анализируемого периода увеличили их стоимость лишь на 0,9%. Самыми дорогими потребительскими кредитами отличился, Альфа Банк, который увеличил их стоимость в 2007 году на 12,3%, в 2008 году на 8,4%.

Относительно дорогие потребительские кредиты предоставляет ТрансКредитБанк, который так же ежегодно повышает их стоимость на 10-12%. Банк УралСиб наиболее лоялен в это отношении.

Темпы роста стоимости кредитов, предоставляемых этим банком населению РФ самые низкие среди коммерческих банков и оставляют всего 0,9-1,2% в год.

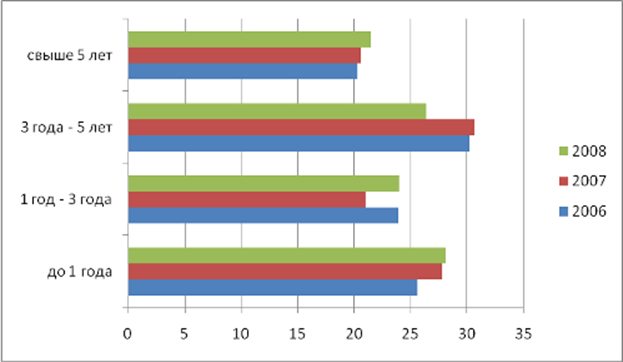

Рис.2.9. Динамика средневзвешенной ставки по потребительскому кредитованию в РФ, %.*

Как видно из рисунка 2.9, ставки по различным видам кредита с каждым годом увеличивается. Так кредиты до 1 года увеличили свою стоимость в 2007 году по сравнению с 2006 на 10,2%, в 2008 году рост их стоимости продолжился и составил 5,6%.

Кредиты, сроком от 1 года до 2 лет в 2006 году стоили дешевле на 8,5%, а в 2007 году по сравнению с 2008 – уже на 9,1%.

Более долгосрочные потребительские кредиты стоят обходятся в год населению дешевле, однако с учетом того, что кредит взят не на один год их стоимость возрастает как минимум на треть.

Так, кредиты, сроком в 3-5 лет в 2007 году подорожали на 8,9%, в 2008 году по сравнению с 2007 – на 9,6%. Кредиты, свыше 5 лет не такие подвижные как краткосрочные, однако так же дорожают с каждым годом.

В 2007 году такие кредиты обходились населению в 1,12 раза дороже, чем в 2006. А в 2007 рост их стоимости увеличился еще в 1,13 раза.

Статьи по финансам:

Налоговая база

Налоговая база по акцизам в соответствии со ст. 187 НК РФ определяется отдельно по каждому виду подакцизных товаров. Для каждого вида подакцизного товара установлена своя ставка налога. Налоговая база в зависимости от установленных ставок определяется: § как объем реализованных (переданных) подакци ...

Сущность, значение, стратегия и тактика налоговой политики

фискальная налоговая политика Налоговая политика – часть фискальной экономической политики, проявляющаяся в установлении видов налогов, объектов налогообложения, налоговых ставок, условий взимания налогов, налоговых льгот. Все эти параметры государство регулирует таким образом, чтобы поступление де ...

Методика определения группы кредитного риска

Понятие “группа кредитного риска” трактуется как классификационный признак кредитного продукта, определяющий вероятность неисполнения Заемщиков своих обязательств перед Банком. На основании группы риска определяется необходимая величина резерва, который Банк должен создать по представленный им кред ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах