Анализ российского рынка кредитования

Повышение стоимости потребительских кредитов в РФ можно связать с различными макроэкономическими причинами, в том числе с инфляцией, политикой правительства и ЦБ РФ, однако по сравнению с зарубежными странами, в России кредиты для населения остаются самыми дорогими [11, с. 41]. Однако, это не останавливает население России приобретать различные товары, услуги и виды работ в кредит.

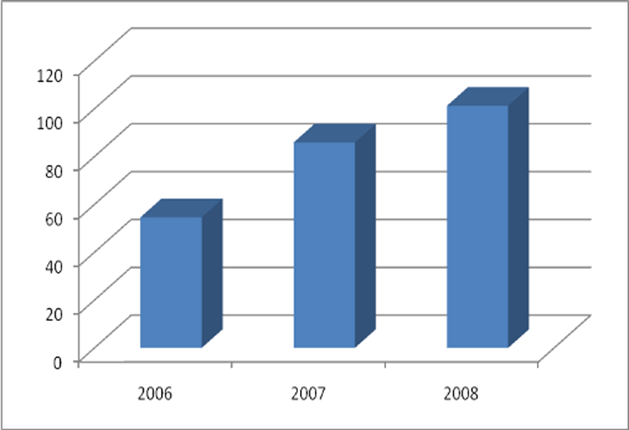

Но не смотря на все положительные тенденции развития экономики, увеличение платежеспособности населения и т.д., рост просроченной ссудной задолженности все имеет место быть и еще и увеличиваться (рис. 2.10).

Рис.2.10. Динамика просроченной ссудной задолженности потребительского кредитования в РФ, млрд. руб.*

*Источник: [19]

Как видно из рис. 2.10, просроченная ссудная задолженность населения банковскому сектору имеет положительную динамику, с каждым годом увеличиваясь на 15-18%.

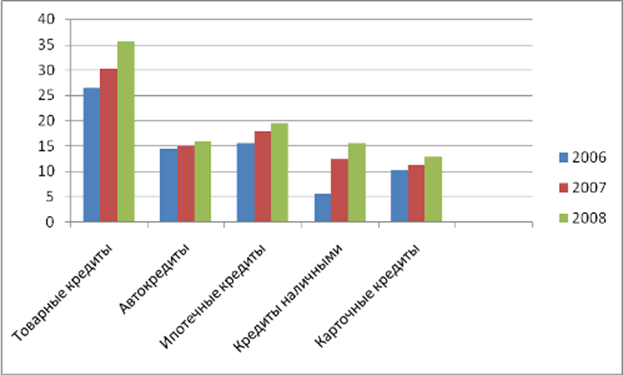

В основном рост просроченной ссудной задолженности обеспечивают товарные кредиты, автокредиты, и ипотечные кредиты. Именно они имеют наибольший удельный вес в структуре объемов просроченной задолженности (см. рис.2.11).

Рис.2.11. Динамика просроченной ссудной задолженности по видам потребительского кредитования в РФ, %*

*Источник: [19]

Как показано на рисунке 2.11, динамика просроченной задолженности растет по каждому виду потребительского кредитования. Причем, наибольший прирост ссудной задолженности наблюдается у товарных кредитов. Так просроченная задолженность этого вида кредита увеличилась на 15,5% в 2007 году и на 18,2% в 2008 году.

Так же стремительный рост объемов просроченной задолженности наблюдается в рамках автокредитования населения РФ, который увеличился в 2007 году на 1,8%, а в 2008 году на 1,2%.

Просроченная задолженность так же наблюдается по ипотечным кредитам, причем темп роста в 2008 году увеличился на 1,8% и составил 11,5% к 8,5% по сравнению с 2007 годом. Необходимо так же констатировать тот факт, что покупка кредит наличными, имеет стабильно высокие объемы просроченной ссудной задолженности, и в 2007 году доля ссудной задолженности увеличилась в 1,25 раза, а в2008 году в 1,18 раза.

Карточные кредиты имеют самую низкую долю просроченной задолженности, и стабильно невысокий рост – всего 5% в 2007 году, и 6,4% в 2008 году. Учитывая, что вопрос о возврате кредитов – это вопрос далеко не только правовой и экономический, но и социальный (в отличие от всех иных типов кредиторов, банки размещают в кредиты не собственные деньги, а деньги своих вкладчиков), этой проблеме сегодня необходимо придать первоочередное значение.

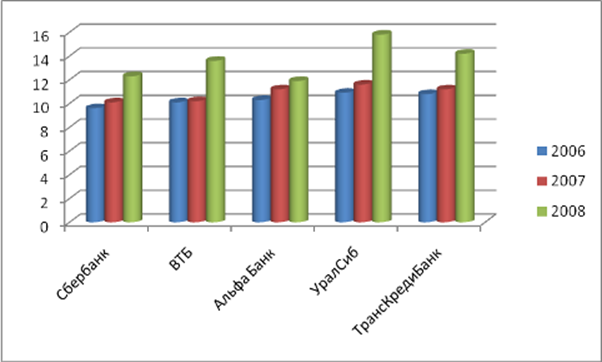

Объем просроченной задолженности разделился между банками весьма равномерно и пропорционально, однако если рассматривать ее в динамике, то можно наблюдать резкий рост просроченной ссудной задолженности в 2008 году (рис.2.12).

Рис.2.12. Динамика просроченной ссудной задолженности по видам потребительского кредитования в РФ, %*

*Источник: [11]

Как показано на рисунке 2.12, в течение всего анализируемого периода прослеживается увеличение объемов просроченной задолженности, причем резкий скачек – в среднем на 12-15%. Самую низкую долю просроченной потребительской задолженности имеет Сбербанк, однако он так же переживает на себе ее рост, который в 2007 году ставил 5,2%, а в 2008 году 12,9%, то есть темп роста составил 1,4 раза. На втором месте по объемам просроченной ссудной задолженности находиться ВТБ. Его доля в 2007 году выше, чем у Сбербанка на 1,9%, но ниже чем в среднем у остальных коммерческих банков в среднем на 2-6%. Однако рост задолженности имеется и у ВТБ, который составил в 2007 году – 6%,в 2008 году – 10%. Альфа Банку удалось избежать резкого скачка просроченной задолженности, та как и в 2007 году она находилась на предельно высоком уровне. Темп роста в 2008 году составил всего 0,5%. УралСиб и ТрансКредитБанк разделили меж собой четвертое и пятое место в данном ранжировании по объемам просроченной задолженности, и характеризуются относительно стабильным ростом в 2007 году, который составил в 2007 году 9,5%, и резким скачком в 2008 году, который составил 12,5%.

Статьи по финансам:

Министерство Финансов РФ. Казначейство РФ

Основные положения и сущность функций и задач МФ РФ, а также МНС РФ и ФСНП были изложены выше. А теперь попытаемся раскрыть механизм реализации этих функций и задач. А него возложены следующие задачи: - разработка и реализация единой государственной финансовой политики; составление проекта и исполн ...

Макроэкономические предпосылки реальных инвестиций в РФ

Одним из факторов, препятствующих формированию в России полноценного гражданского общества и его консолидации вокруг общих ценностей, является чрезмерное по меркам развитых стран неравенство в уровне доходов и потребления. Отчасти это неравенство — следствие структурных диспропорций российской экон ...

Применение операций на открытом рынке,

регулирование нормы обязательных резервов и учётная политика

Основными инструментами денежно-кредитной политики являются операции на открытом рынке, учетная политика, наличие обязательных резервов. Операции на открытом рынке — один из элементов осуществления денежно-кредитной политики государства, заключающейся в том, что центральный банк покупает и продает ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах