Анализ российского рынка кредитования

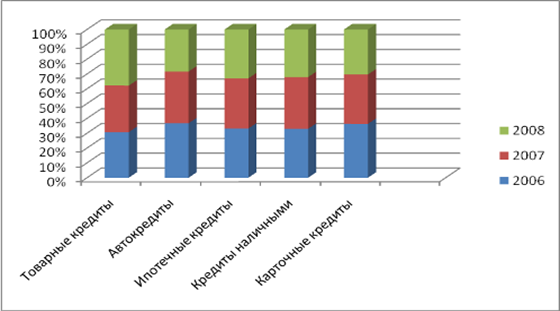

Рис.2.9. Динамика доли видов потребительского кредитования в РФ, %.*

*Источник: [49]

Как видно из рис.2.9, наибольший удельный вес в структуре видов кредитования занимают товарные кредиты. Причем, с каждым годом популярность данного вида растет. Так, в 2007 рост количества предоставленных товарных кредитов на увеличился в 1,23 раза, а в 2008 году рост составил 1,32. Второе место в структуре занимает ипотека. Рост на данном сегменте потребительского кредитования составил в 2007 году – 12,3%, в 2008 году – 11,2%. Третье место принадлежит кредитам наличными. И здесь так же наблюдается увеличение доли в 2007 году по сравнению с 2006 – на 11,3%, однако в 2008 году по сравнению с 2007 годом наблюдается незначительный спад на 5,6%.

В настоящее время, все большей популярностью пользуется разновидность потребительского кредитования – автокредитование. Данный банковский сегмент характерен меньшими процентными ставками, меньшими рисками, что наряду с оперативностью оформления и быстротой выдачи кредита делает его привлекательным и для банка, и для заемщика, и для автосалона. Однако, пока оно занимает четвертое место по популярности его использования - и занимает 15% доли рынка, однако в 2008 году ее снижает на 12,5%, в то время как рост доли рынка в 2007 году составил 11,9%.

Потребительское кредитование в целом за анализируемый период положительно повлияло на качество жизни населения. Те покупки, которые жители нашей страны приобрели в кредит, несомненно, за наличный расчет они бы этого сделать не смогли. Таким образом, потребительское кредитование играет важнейшую роль в развитии социально-экономической стабильности российского государства [31, с. 54].

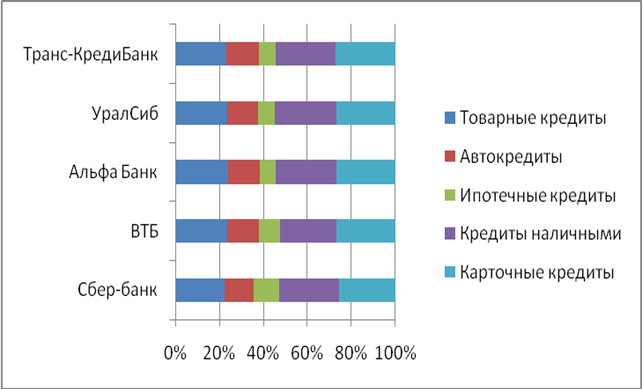

С развитием банковского сектора и усилением конкуренции, российские банки формируют свою кредитную политику таким образом, чтобы привлечь как можно больше покупателей кредитных продуктов. Однако, разница в стоимости (хоть и незначительная) влияет на выбор заемщиком того или иного банка, для оформления там кредита. Таким образом формируется потребительский кредитный портфель банка. По различным банкам его структура различна (рис. 2.10).

Рис.2.10. Динамика уровня средневзвешенных ставок различных банков РФ, %*

*Источник: [49]

Рисунок 2.10 показывает, кто наибольшую долю среди портфелей различных банков занимают карточные, краткосрочные и товарные кредиты, средняя доля которых составила от 15 до 21%. Самую низкую долю в структуре потребительских кредитных портфелей занимает ипотека, с долей 10-12%.

Отсюда следует сделать вывод о том, какую роль в развитии экономики страны играют банки. Самую важнейшую. Именно банки обеспечивают распределение и перераспределение денежно-кредитного обращения в стране и дают возможность населению в целом и отдельно каждому потребителю приобретать товары и услуги в кредит, рассрочку в тот момент времени, в который это необходимо, даже если потребитель не имеет достаточной суммы денег в наличии. Банки, специализирующиесяся на потребительском кредитовании разрабатывают какую кредитную политику, которая поспособствовала бы удовлетворению самого изощренного спроса на кредитные услуги и предусмотрела все нюансы работы по кредитованию населения, таким образом, заполучая наибольшую долю данного сегмента потребительского кредитования. Однако на спрос на продукты, товары и услуги неуклонно влияет их цена, а в нашем случае это ставка по кредитам. Ставки по различным видам потребительских кредитов представлена в таблице 2.3.

Таблица 2.3

Средневзвешенные ставки по видам кредитования физических лиц в среднем за анализируемый период, %*

|

Виды кредитов |

2006 г |

2007 г |

2008 г |

|

Товарные кредиты |

22,5 |

23,6 |

23,9 |

|

Автокредиты |

13,2 |

14,5 |

14,6 |

|

Ипотечные кредиты |

6,5 |

8,1 |

10,2 |

|

Кредиты наличными |

22,6 |

25,6 |

27,4 |

|

Карточные кредиты |

25,4 |

26,8 |

26,9 |

Статьи по финансам:

Действующие методики оценки кредитоспособности

юридических лиц

Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. Для большинства банков характерно наличие выданных кредитов в размере 50-70% всей суммы активов банка. Именно уровень кредитных рисков определяет общее состояние финансов ...

Причины возникновения и необходимость контроля за операциями по легализации

доходов

Термин "отмывания" денег появился в США, где в 30-х годах прошлого столетия был введен в действие закон, запрещающий свободный оборот алкогольных напитков. Это положило начало так называемому бутлегерству – массовой контрабанде алкоголя. Средства, полученные в результате подобных операций ...

Роль банковского кредита в экономике

Вопрос о роли кредита решается на заключительном этапе его анализа, поэтому наиболее сложен. Сложен потому, что для ответа на этот вопрос, прежде всего, необходимо понимание сущности и функций кредита и только затем раскрытие его роли. Раскрытие роли кредита как результата его функционирования связ ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах