Анализ состава, динамики и структуры прибыли

Главная цель финансового анализа - получение нескольких основных, наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменение в структуре активов и пассивов, в расчете с дебиторами и кредиторами. Такая информация может быть получена в результате проведения комплексного анализа финансовых отчетов по научно обоснованной методике.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных проблем в рыночной экономике. Недостаточная финансовая устойчивость может привести к неплатежеспособности организаций, к нехватке денежных средств для финансирования текущей или инвестиционной деятельности, к банкротству, а избыточная - будет препятствовать развитию, приводя к появлению излишних запасов и резервов, увеличивая сроки оборачиваемости капитала, сокращая прибыль.

Обосновать параметры такой устойчивости позволяет финансовый анализ. Однако такой анализ не только дает возможность судить о положении предприятия на данный момент, но и служит основой, необходимой предпосылкой выработки стратегических решений, определяющих перспективы развития фирмы.

Потребности в финансовом анализе существуют всегда, независимо от вида экономических отношений, складывающихся в обществе, но акценты, делающиеся в его процессе, различны, они зависят от социально-экономических условий.

Острая необходимость в финансовом анализе возникает в ходе преобразования организованно-правовых структур и реорганизации существующих предприятий, в процессе приватизации и акционирования, а также при выработке мер по поддержке и оздоровлению (санация) несостоятельных государственных предприятий (банкротов).

Анализ финансов и хозяйственной деятельности предприятий связан с обработкой обширной информации, характеризующей самые разнообразные аспекты функционирования предприятия как производственного, финансового, имущественного, социального комплекса. Чаще всего эти данные сосредоточены в документах финансовой отчетности, балансе предприятия, учетных ведомостях. Таким образом, документально-информационной основой анализа финансового состояния и хозяйственной деятельности предприятий служат данные бухгалтерского учета. Сами эти данные позволяют высказать суждение о состоянии дел на фирме, но глубокий анализ требует еще и их обработки.

Результатом финансового анализа является оценка состояния предприятия, его имущества, активов и пассивов баланса, скорости оборота капитала, доходности используемых средств.

Анализ финансового положения предприятия позволяет отследить тенденции его развития, дать комплексную оценку хозяйственной, коммерческой деятельности и служит, таким образом, связующим звеном между выработкой управленческих решений и собственно производственно-предпринимательской деятельностью.

прибыль финансовый факторный анализ

ОАО "ЗВЕЗДА" является одним из крупнейших промышленных предприятий Санкт-Петербурга, российским лидером по производству легких высокооборотных дизельных двигателей различного назначения. Дизелестроительный завод "ЗВЕЗДА" был основан в 1932 году

в Ленинграде на базе Машиностроительного отдела старейшего предприятия страны - завода "Большевик" (ныне "Обуховский завод") и первоначально специализировался на производстве танков. В довоенный период и в годы Великой Отечественной войны заводом их было выпущено около 14,5 тысяч. Во время войны эвакуированные заводчане создали почти 6 тысяч танков Т-34 в Омске и более 10 тыс. танковых двигателей в Барнауле. Работа продолжалась и в осажденном Ленинграде - здесь ремонтировали танки, производили мины и броневые щиты.

История производства дизельных двигателей на заводе "ЗВЕЗДА" начинается с апреля 1945 года, когда был организован выпуск главных судовых двигателей для боевых катеров ВМФ. В 50-е и последующие годы продолжало наращиваться производство этих двигателей, и одновременно росло число проектов катеров и кораблей с их применением - ТД-200, "Шмель", "Бурундук", тральщики типа "Сокол", сторожевые катера "Москит", "Гриф" и др.

Долгие годы работа предприятия была тесно связана с нуждами оборонной промышленности страны. Звездообразные судовые двигатели завода "ЗВЕЗДА" сыграли решающую роль в создании скоростного флота ВМФ России, а также флотов ряда зарубежных государств. Мало кто знает, что почти все пассажирские суда на подводных крыльях (СПК), обеспечивающие регулярное речное и прибрежное высокоскоростное сообщение в европейской части России, районах Сибири и Дальнего Востока, таких известных проектов, как "Ракета", "Метеор", "Полесье", "Комета", "Восход" и другие, оснащены дизельными двигателями завода "ЗВЕЗДА" размерности 12ЧН18/20.

Сегодняшняя продукция ОАО "ЗВЕЗДА" для судостроения

- это судовые дизельные двигатели и дизель-редукторные агрегаты для скоростных морских и речных судов различного назначения (500 - 7400 кВт); судовые редукторные и реверс-редукторные передачи, реверс-муфты, планетарные редукторы, судовые дизель-генераторы.

Предприятие обладает развитым производственным комплексом

, включающим собственный Инженерный центр, литейное, кузнечнопрессовое, механообрабатывающее, сборочное производство, испытательные стенды.

Развитию предприятия способствует внедрение современных систем управления и информационных систем.

Завершается внедрение системы планирования и управления ресурсами предприятия SyteLine ERP. Бухгалтерский учет компании осуществляется в системе 1С. Завершено внедрение программного комплекса "Автопроект", предназначенного для автоматизированного проектирования технологических процессов, продолжается внедрение PDM-системы "Лоцман", позволяющей оперативно управлять составом изделий и технологией изготовления.

ОАО "ЗВЕЗДА" обеспечивает всю выпускаемую продукцию запасными частями и необходимыми сервисными услугами.

В 2004 г. международным классификационным обществом Bureau Veritas Quality International подтверждено соответствие системы менеджмента качества ОАО "ЗВЕЗДА" стандарту ISO-9001: 2000.

Основными рынками продукции ОАО "ЗВЕЗДА" являются судостроение и судоходство, железнодорожный транспорт и малая энергетика, рынок услуг металлообработки и литья по заказам сторонних организаций.

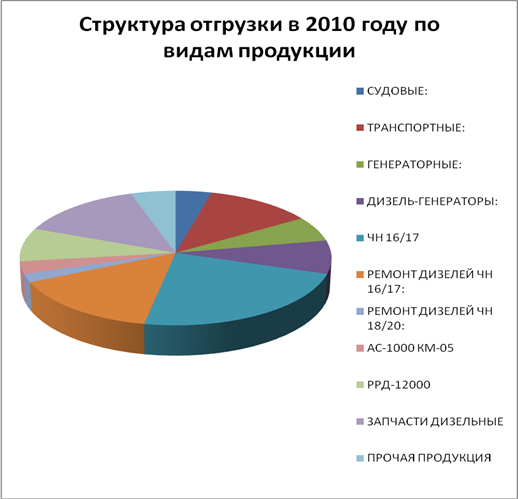

Рис.1. Структура отгрузки по видам продукции

Организационная структура предпрития

Организационную структуру предприятия можно представить в виде схемы:

Таблица 1

Потребители

|

Продукция |

Потребители |

|

Судовые двигатели, редукторные передачи, судовые дизель-генераторы |

Государственный оборонный заказ (ВМФ, ПС ФСБ, РВСН, МЧС) Судостроительные компании Российские и зарубежные судоходные компании |

|

Тепловозные дизельные двигатели |

Предприятия и филиалы ОАО "РЖД" Предприятия железнодорожного транспорта Беларуси, Украины, Прибалтийских государств |

|

Промышленные дизельные двигатели |

Привод насосных, компрессорных и иных энергетических установок, объекты промышленного назначения |

|

Дизель-генераторы, автоматизированные электростанции |

Предприятия нефте - и газодобычи и переработки Предприятия трубопроводного транспорта (нефте - и газопроводы) Объекты МО РФ Объекты жилищно-коммунального хозяйства Портовые комплексы Объекты теле - и радиокоммуникации Медицинские учреждения Объекты государственного значения Другие объекты |

|

Прочая продукция |

Машиностроительные и иные предприятия, заказывающие литье, поковки, металлообработку и т.п. |

- Элементы учетной политики

- Анализ имущественного положения предприятия

- Оценка размещения средств в активах предприятиях

- Состав, динамика и структура оборотных активов

- Анализ капитала, вложенного в имущество

- Анализ и оценка собственного оборотного капитала

- Анализ обеспеченности предприятия собственными оборотными средствами

- Оценка чистых активов

- Оценка реальных активов предприятия

- Анализ показателя ликвидности для оценки платежеспособности

- Анализ финансовых результатов и выявление резервов увеличения прибыли предприятия

- Факторный анализ прибыли от продаж

- Анализ показателей эффективности использования производственных ресурсов

- Факторный анализ по моделям фирмы "Du Pont" и пути повышения эффективности деятельности предприятия

- Заключение

Статьи по финансам:

Процесс разработки финансового плана и бюджета, его методы и виды

Для успешной постановки бюджетирования необходимо учитывать ряд моментов. Во-первых, следует помнить, что бюджетирование является частью системы управленческого учета (СУУ). При составлении бюджетов для получения прогнозных данных используется управленческая информация. Данные для проведения анализ ...

Понятие монетарной политики, ее цели и объекты

Главными особенностями техники денежно-кредитного регулирования, которое осуществлялось в соответствии с неокейнсианскими рекомендациями, являются изменение официальной учетной ставки центрального банка: ужесточение или ослабление прямого ограничения объема банковских ссуд в зависимости от размеров ...

Льготы по акцизам

акциз товар льгота пошлина 1. Акцизы не уплачиваются ФЛ, которые импортируют товар для личного пользования в пределах лимитов, установленных законодательством. 2. Акцизы не уплачиваются при импорте подакцизных товаров: a. определенных в качестве гуманитарной помощи в порядке, установленном правител ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах