Организация налогового учета на ЗАО «СПб»

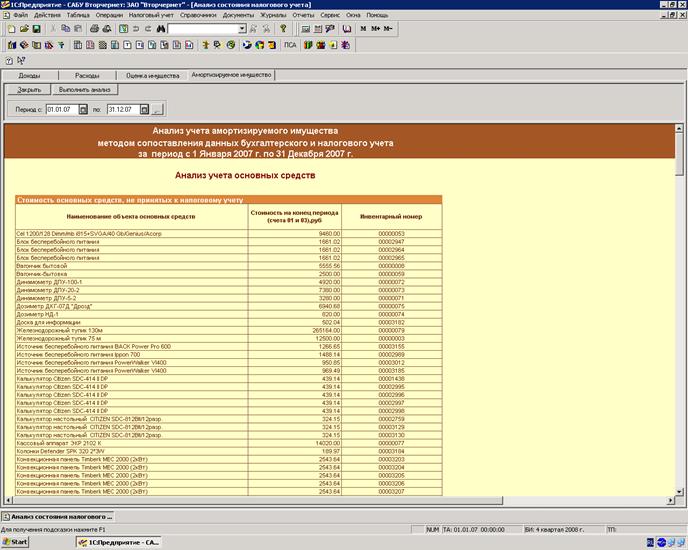

Рис. 2.5. Окно программы САБУ, Формирование отчета «Анализ учета амортизируемого имущества»

В соответствии с учетной политикой для целей налогообложения ЗАО «СПб» амортизация начисляется линейным способом по всем группам амортизируемого имущества.

Что касается налогового учета материально-производственных запасов, то на предприятии он совпадает с данными бухгалтерского учета. Для оценки применяется метод средней себестоимости.

Учетной политикой для целей налогообложения регулируется и налоговый учет расходов на оплату труда.

Расходы на оплату труда подлежат признанию в периоде их фактического начисления. При этом датой начисления данных расходов признается дата, на которую данные расходы подлежат отражению в бухгалтерском учете. Регистр учета расходов по оплате труда, позволяющий проводить необходимый анализ в этой области, отображен на рисунке 2.6.

Рис. 2.6. Окно программы САБУ, формирование Регистра учета расходов по оплате труда

Расходы на оплату труда, предусмотренные пунктом 16 статьи 255 Налогового Кодекса Российской Федерации, признаются в порядке, установленном пунктом 6 статьи 272 Налогового Кодекса РФ:

- при уплате страхового взноса разовым платежом, если договор заключен на срок более одного отчетного периода – равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде;

- во всех остальных случаях – в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были перечислены денежные средства на оплату страховых взносов. [5]

Проанализированные методы ведения налогового учета в наибольшей степени влияют на создание налогооблагаемой базы по налогу на прибыль и на имущество. По остальным положениям налогового учета вероятность использования более выгодных альтернатив слишком небольшая, поэтому они не рассматриваются.

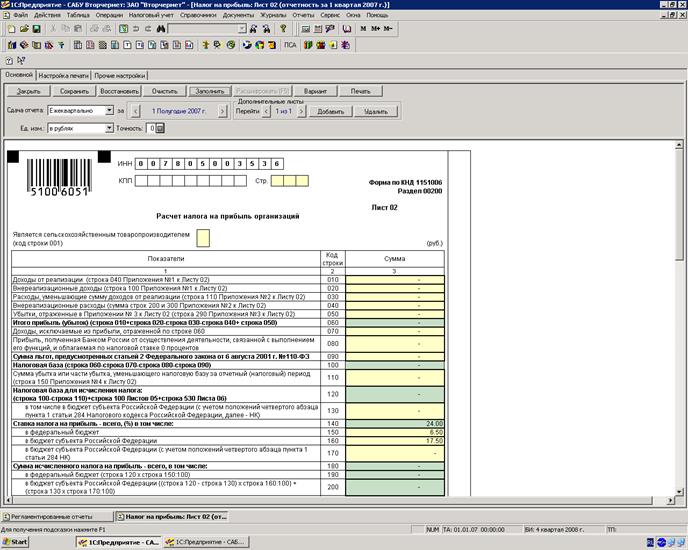

Также при помощи программы 1С автоматически формируется отчетная документация для налоговых органов – налоговые декларации. Формирование в программе Налоговой Декларации по налогу на прибыль отображено на рисунке 2.7.

Рис. 2.7. Окно программы САБУ, формирование Налоговой декларации по налогу на прибыль организаций

2.3 Структура и динамика прямых налогов, уплачиваемых предприятием ЗАО «СПб»

Практика экономического анализа выработала основные методы обработки информации, поэтому для системного и комплексного подхода к изучению структуры и динамики налоговых отчислений ЗАО «СПб» за последние три года, целесообразно применить следующие методы обработки информации:

· анализ абсолютных данных;

· горизонтальный анализ данных (динамичный);

· вертикальный анализ (структурный);

· трендовый анализ;

· коэффициентный анализ;

· факторный анализ.

Анализ данных, представляющих собой абсолютное изменение расходов на каждый вид налога за 2005-2007 г.г., удобно оформить в виде таблицы 3.1.

Таблица 3.1

Налоги, уплачиваемые ЗАО «Втормет СПб»

|

Вид налога |

2005 год |

2006 год |

2007 год | ||

|

тыс.руб |

тыс.руб |

абсолют.разница |

тыс.руб |

абсолют.разница | |

|

НДС |

4122,95 |

5129,69 |

1006,74 |

6046,98 |

917,29 |

|

Налог на прибыль |

658,460 |

899,364 |

240,904 |

1079,413 |

180,049 |

|

ЕСН |

512,151 |

659,544 |

147,393 |

828,234 |

168,69 |

|

Налог на имущество |

23,213 |

22,059 |

-1,154 |

19,299 |

-2,76 |

|

НДФЛ |

315,965 |

368,071 |

52,106 |

481,093 |

113,022 |

|

Итого |

5632,739 |

7078,728 |

1445,989 |

8455,019 |

1376,291 |

Статьи по финансам:

Анализ государственного долга РФ на примере 2009

года

Структура российского внешнего долга за последние годы претерпела существенное положительное изменение. Данные анализа (табл. 3.1.) показывают, что доля государственного долга резко сократилась — если на долю правительства и ЦБ в 2000 году приходилось 80% всего внешнего привлечения, то в 2004 году ...

История развития государственного внешнего долга России

История российского внешнего долга началась в 1769 г., когда Екатерина II сделала первый заем в Голландии. За последующие два с половиной столетия Российская империя заняла на рынке примерно 15 млрд. руб. Большая часть этих средств накануне революции была погашена. К этому моменту старейшими займам ...

Фандрейзинг – внебюджетное финансирование библиотек

Библиотеки России, как и многие другие государственные и некоммерческие организации, сталкиваются с проблемой недостаточного бюджетного финансирования, что побуждает их искать другие, внебюджетные источники и обращаться к частным жертвователям, в благотворительные фонды и коммерческие фирмы, как эт ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах