Организация налогового учета на ЗАО «СПб»

Данные таблицы 3.3 подтверждают, что наибольшая доля налоговых начислений приходится на НДС (около 70 % ежегодно), второе место занимает налог на прибыль (порядка 12%). Наименьшую часть имеет налог на имущество (менее 1%).

Также можно проследить, как меняется структура налогов в динамике. Так заметна четкая тенденция к увеличению удельного веса налога на прибыль (от 11,7% до 12,8%) и ЕСН (от 9,1% до 9,8%) в общей сумме налоговых начислений. В то же время доли НДС и налога на имущество в итоговых значениях с 2005 года по 2007 год сокращаются. Что касается НДФЛ, то за последние три года удельный вес этого налога в общей сумме налоговых начислений предприятия то сокращался, то возрастал, поэтому четкой направленности не наблюдается.

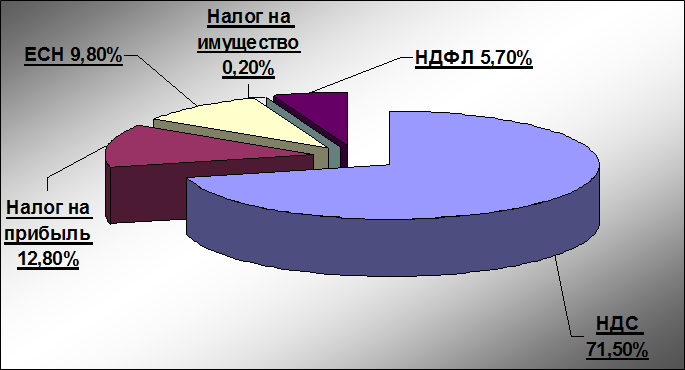

Для наглядного отображения структуры налоговых начислений ЗАО «СПб» в 2007 году целесообразно составить диаграмму, представленную на рисунке 3.2.

Рис. 3.2. Структура налогов, уплачиваемых ЗАО «СПб» в 2007 году

Структура налоговых начислений ЗАО «СПб» с учетом классификации налогов по методу установления, отображенная в таблице 3.4, позволит более глубоко изучить место прямого налогообложения на предприятии.

Таблица 3.4

Структура налоговых начислений предприятия с учетом классификации по методу установления

|

Вид налога |

Год | |||||

|

2005 |

2006 |

2007 | ||||

|

тыс. руб. |

удельный вес |

тыс. руб. |

удельный вес |

тыс. руб. |

удельный вес | |

|

Прямые налоги |

1509,789 |

25,804% |

1949,038 |

27,534% |

2408,039 |

28,480% |

|

Налог на прибыль |

658,46 |

11,70% |

899,364 |

12,70% |

1079,413 |

12,80% |

|

ЕСН |

512,151 |

9,10% |

659,544 |

9,30% |

828,234 |

9,80% |

|

Налог на имущество |

23,213 |

0,40% |

22,059 |

0,30% |

19,299 |

0,20% |

|

НДФЛ |

315,965 |

5,60% |

368,071 |

5,20% |

481,093 |

5,70% |

|

Косвенные налоги |

4122,950 |

70,196% |

5129,69 |

72,466% |

6046,98 |

71,520% |

|

НДС |

4123,950 |

70,196% |

5130,69 |

72,466% |

6047,98 |

71,520% |

|

Всего |

5632,739 |

100% |

7078,728 |

100% |

8455,019 |

100% |

Статьи по финансам:

Облигация

Гражданский кодекс рассматривает облигацию как одну из возможностей существования договора займа. При этом сам ее выпуск еще не порождает обязательств для эмитента, лишь ее отчуждение в виде купли-продажи влечет такие последствия. Абзац 1 статьи 816 ГК РФ гласит следующее: «В случаях, предусмотренн ...

Эмиссия денег

Обслуживая хозяйственный оборот, деньги постоянно выпускаются в оборот и изымаются из оборота. Так, безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам. Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выда ...

Ценообразование

При рыночной организации сбыта продукции, уровень цены определяет возможный объем продаж и соответственно возможный масштаб производства. Между тем и экономическая теория, и бухгалтерский учет признают, что от масштаба производства прямо зависит величина удельных затрат на производство единицы прод ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах