Организация налогового учета на ЗАО «СПб»

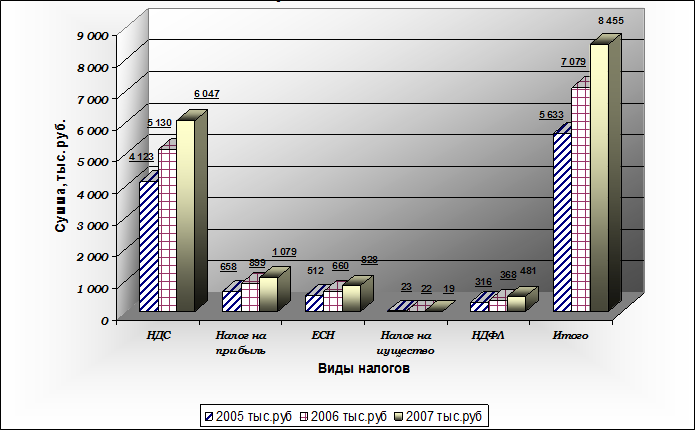

Полученные в таблице 3.1 результаты свидетельствуют об увеличении всех налоговых начислений ЗАО «СПб» с каждым годом. Рост общей суммы налогов обеспечивается, в первую очередь, повышением суммы НДС. Этот налог имеет стабильное увеличение в течение 2005-2007 годов. Одновременно увеличивается налог на прибыль и ЕСН. Незначительно сокращается сумма налога на имущество. Диаграмма, представленная на рисунке 3.1 даст возможность более наглядно отобразить изменение налоговых начислений предприятия за последние три года.

Рис. 3.1. Изменение сумм налогов за 2005-2007 годы

Горизонтальный анализ данных предусматривает расчет показателей темпа роста и темпа прироста.

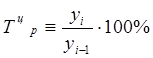

Темп роста характеризует интенсивность, то есть относительное изменение уровня динамического ряда за какой – либо период времени. Он вычисляется в процентах по формуле:

,

,

где Тцр - темп роста цепной,

уi - уровень сравниваемого периода,

yi - 1 - уровень предыдущего периода.

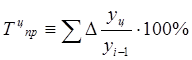

Относительную оценку скорости измерения уровня ряда в единицу времени, то есть за год, дает показатель темпа прироста. Темп прироста – характеристика, показывающая, на сколько процентов сравниваемый уровень больше или меньше предыдущего ему уровня, и вычисляемая как отношение абсолютного прироста к предыдущему абсолютному уровню. Темп прироста цепной рассчитывается по формуле:

,

,

где Тцпр - темп прироста цепной,

∆уц – абсолютный прирост цепной,

yi - 1 - предыдущий уровень.

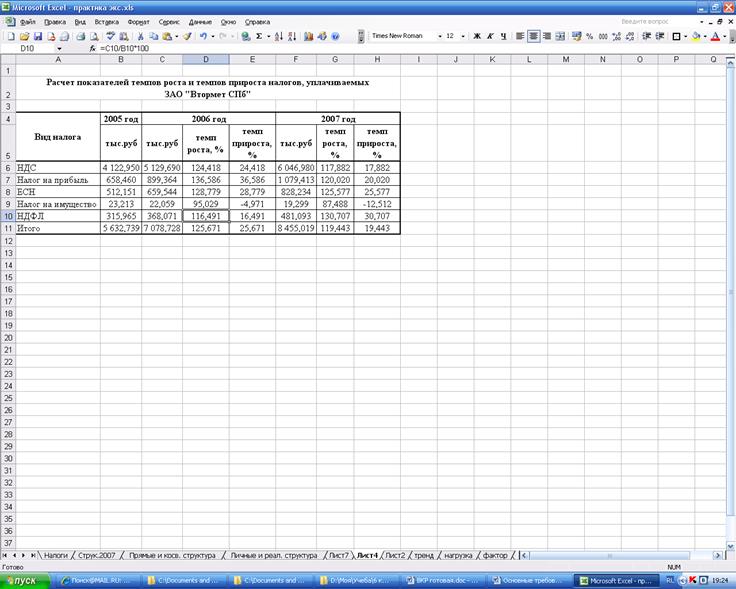

Для расчета этих показателей удобно использовать MS Excel, окно которого представлено на рисунке 3.2. Для этого необходимо создать таблицу, ввести в нее исходные данные и с помощью Мастера Функций вычислить все необходимые характеристики.

Рис. 3.2. Расчет показателей темпов роста и прироста налогов, уплачиваемых ЗАО «СПб»

Анализ полученных итогов свидетельствует о том, что прирост налогов в период с 2005 года по 2007 год был неодинаков, но тенденция к увеличению или уменьшению четко прослеживается. Прирост сумм налоговых начислений в 2006 году по отношению к 2005 году составил 25,7%. Прежде всего это связано с увеличением налога на прибыль на 36,6%. Также значительно увеличились налоговые начисления ЕСН (на 28,8%), НДС (на 24,4%) и НДФЛ (на 16,5%). Сумма налога на имущество наоборот сократилась по сравнению с 2005 годом на 5%. По сравнению с 2006 годом темп прироста налоговых начислений несколько ниже – 19,4%, притом главным образом этот показатель связан с увеличением суммы НДФЛ (на 30,7%). Сумма налога на имущество продолжила сокращаться (на 12,5%) и в 2007 году.

Структурный, или вертикальный анализ данных, представляет собой определение доли каждого налога в общей сумме налоговых начислений. Такой анализ представлен в таблице 3.3.

Таблица 3.3

Структура налогов, уплачиваемых ЗАО «СПб»

|

Вид налога |

2005 год |

2006 год |

2007 год | |||

|

тыс.руб |

уд.вес,% |

тыс.руб |

уд.вес,% |

тыс.руб |

уд.вес,% | |

|

НДС |

4122,95 |

73,2% |

5129,69 |

72,5% |

6046,98 |

71,5% |

|

Налог на прибыль |

658,460 |

11,7% |

899,364 |

12,7% |

1079,413 |

12,8% |

|

ЕСН |

512,151 |

9,1% |

659,544 |

9,3% |

828,234 |

9,8% |

|

Налог на имущество |

23,213 |

0,4% |

22,059 |

0,3% |

19,299 |

0,2% |

|

НДФЛ |

315,965 |

5,6% |

368,071 |

5,2% |

481,093 |

5,7% |

|

Всего |

5632,739 |

100% |

7078,728 |

100% |

8455,019 |

100% |

Статьи по финансам:

Преимущества и недостатки лизинга

Предприятие, принимающее решение о приобретении основных средств, сталкивается с проблемой выбора одного из трех вариантов финансирования инвестиционных проектов: использование собственных средств, финансирование за счет банковского кредита и приобретение техники и оборудования по лизингу. Наиболее ...

Внедрение планов действия

Внедрение означает нечто большее, чем хорошо составленные планы действия. Тем не менее успех процесса внедрения зависит от того, насколько хорошо было проведено планирование. Местное сообщество должно прийти к общему согласию по ключевым вопросам, договориться о действиях, которые следует предприня ...

Изменение нормы обязательных резервов

Первым инструментом монетарной политики является изменение нормы обязательных резервов (или нормы резервных требований – required reserve ratio). Вспомним, что обязательные резервы представляют собой часть депозитов коммерческих банков, которую они должны хранить либо в виде беспроцентных вкладов в ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах