Организация налогового учета на ЗАО «СПб»

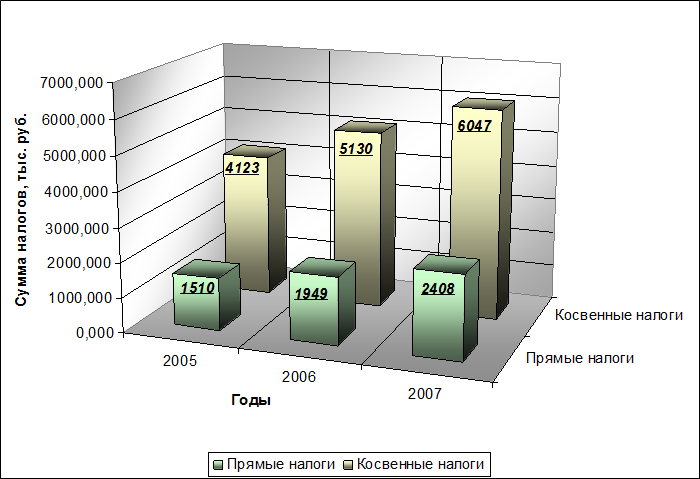

Результаты таблицы 3.4 позволяют сделать вывод, что косвенные налоги в общей сумме налоговых начислений ЗАО «СПб» преобладают и составляют порядка ![]() всей суммы налоговых начислений. Притом четко прослеживается тенденция к их сокращению и увеличению доли прямых налогов.

всей суммы налоговых начислений. Притом четко прослеживается тенденция к их сокращению и увеличению доли прямых налогов.

Вышеизложенные данные для наглядности будет удобно отобразить в виде диаграммы, представленной на рисунке 3.3.

Рис. 3.3. Структура налоговых начислений ЗАО « СПб» с учетом классификации налогов по методу установления

Для понимания общей тенденции изменения сумм налоговых платежей из года в год – роста или сокращения, целесообразно произвести трендовый анализ данных. Для этого составляется график изменения сумм налоговых начислений за последние годы, согласно таблице 3.5. с исходными показателями.

Таблица 3.5

Исходные данные, необходимые для трендового анализа налоговых платежей

|

Год |

2003 |

2004 |

2005 |

2006 |

2007 | ||||

|

тыс. руб. |

тыс. руб. |

темп прироста, % |

тыс. руб. |

темп прироста, % |

тыс. руб. |

темп прироста, % |

тыс. руб. |

темп прироста, % | |

|

Сумма на-логовых начислений |

4320,96 |

6131,48 |

41,90 |

5632,74 |

-8,13 |

7078,73 |

25,67 |

8455,02 |

19,44 |

С помощью пакета прикладных программ Excel MS достаточно просто сформировать график изменения сумм налоговых начислений во времени и определить линию тренда, представленный на рисунке 3.4

Рис. 3.4. График изменения налоговых начислений предприятия во времени

Анализ линии тренда, отраженного на рисунке 3.4 разрешает сделать вывод, что сумма налоговых начислений за последние пять лет имеет явную тенденцию к увеличению.

Расчет различных коэффициентов и показателей – это удобный способ обобщить большое количество финансовых данных и сфокусировать внимание на слабых и сильных сторонах деятельности компании. Они, прежде всего, дают возможность заметить изменения в финансовом положении или результатах деятельности, и помогают определить тенденции и структуру таких изменений, что, в свою очередь, может указать руководству компании на угрозы и возможности, которые свойственны предприятию в определенный промежуток времени.

Одним из распространенных показателей, применяемых в экономической науке, является налоговая нагрузка, которая определяет тяжесть налогового бремени для предприятия, долю налоговых изъятий. Этот коэффициент рассчитывают с помощью разных методов, например, по методике М.Н.Крейной, которая помогает проанализировать именно влияние прямых налогов на финансовой состояние организации. В основе этого подхода - сопоставление налога и источника его уплаты. Каждая группа налогов в зависимости от источника, за счет которого они уплачиваются, имеет свой критерий оценки тяжести налогового бремени. [21, с.85]

Статьи по финансам:

Единство финансовой системы

РФ

Единство финансовой системы - необходимое условие гарантированного Конституцией РФ[23] единства экономического пространства в Российской Федерации, свободного перемещения финансовых средств. Рассмотренные выше сферы и звенья финансовой системы тесно взаимосвязаны. Финансы субъектов хозяйствования в ...

Содержание ревизии

Ревизия распространяется на контроль соблюдения действующих предписаний и принципов бюджетного финансирования и управления экономикой, в частности, по следующим направлениям: - соблюдение закона о государственном бюджете и бюджетного плана; - обоснование и документальное подтверждение доходов и рас ...

Понятие внутреннего государственного долга

По своей сущности государственный внутренний долг представляет собой совокупность кредитно-финансовых отношений, возникающих в связи с перемещением капиталов из национального частного сектора в государственный бюджет на основе их заимствования. С помощью государственного долга преодолевается ограни ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах