Организация налогового учета на ЗАО «СПб»

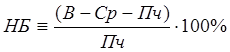

Согласно этой методике, можно рассчитать удельный вес налога на прибыль в сумме чистой прибыли:

,

,

где В – выручка от реализации;

Ср – затраты на производство реализованной продукции без учета налогов;

Пч – чистая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

Рассчитываемый показатель отражает, во сколько раз суммарная величина уплаченных налогов отличается от прибыли, остающейся в распоряжении предприятия.

Рассчитаем рассмотренный коэффициент за последние три года функционирования ЗАО «Втормет СПб», заполнив таблицу 3.6.

Таблица 3.6

Расчет доли налога на прибыль в сумме чистой прибыли

|

Год |

Выручка от реализации, тыс. руб. |

Затраты на производство реализованной продукции, тыс. руб. |

Чистая прибыль, тыс. руб. |

Доля налога на прибыль в сумме чистой прибыли |

|

2005 |

22605,323 |

19861,740 |

2085,123 |

31,58% |

|

2006 |

25344,670 |

21597,320 |

2847,986 |

31,58% |

|

2007 |

28163,180 |

23665,630 |

3418,138 |

31,58% |

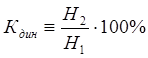

Также для коэффициентного анализа данных можно рассчитать такой показатель, как коэффициент динамики, который оценивает изменение суммы налоговых начислений за несколько лет и рассчитывается как отношение суммы налога в текущем году к такому же показателю предыдущего года:

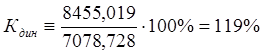

Так, коэффициент динамики в 2007 году составил:

То есть динамика в 2007 году составила 19% прироста, а так как ставки налогов существенно не менялись, то это говорит об увеличении налогооблагаемой базы, то есть прибыли, заработной платы.

Наконец аналитика исходных данных с помощью факторного анализа, поможет объективно определить, за счет каких именно факторов изменяется сумма налоговых платежей, какой процент их увеличения от чего зависит.

Существует несколько моделей факторного анализа. Самую несложную из них – аддитивную модель, можно представить в виде уравнения у = а + в, где а и в – отдельные показатели.

При помощи составления простой модели, где у – сумма налоговых начислений, а - сумма прямых налогов, в – сумма косвенных налогов, можно определить, какая именно категория налогов повлияла на изменение налоговых начислений в целом и в какой степени. Для этого необходимо использовать данные таблицы 3.7.

Таблица 3.7

Исходные данные для факторного анализа

|

Классификация |

2006 |

2007 |

Отклонение абсолютное, тыс. руб. |

Отклонение относительное, % |

|

тыс.руб. |

тыс.руб. | |||

|

Прямые налоги |

1949,038 |

2408,039 |

459,001 |

24 |

|

Косвенные налоги |

5129,69 |

6046,98 |

917,29 |

18 |

|

Всего |

7078,728 |

8455,019 |

1376,291 |

19 |

Статьи по финансам:

Анализ показателей рентабельности

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений его деятельности, рентабельность продукции и отдельных ее видов, они более полно, чем прибыль, отражают окончательные результаты хозяйствования, так как показывают способность предприя ...

Структура бизнес-плана

Бизнес-план выступает основой бизнес-предложения при переговорах с возможными инвесторами и будущими партнерами, используется при приглашении ключевых сотрудников, при подписании контрактов с персоналом организации. Он является не только внутренним документом организации, но и используется при уста ...

Казначейские обязательства

Данный вид ценных бумаг регулируется Постановлением Правительства Российской Федерации № 906 от 9 августа 1994 г. «О выпуске казначейских обязательств»[[52]], а также утвержденным Министерством финансов от 21 октября 1994 г. № 140 Положением «О порядке размещения, обращения и погашения казначейских ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах