Международный опыт организации финансового контроля за правонарушениями в экономике

Борьба с "отмыванием" денег на протяжении уже более десяти лет является ключевой составной частью общей борьбы с нелегальной торговлей наркотиками и деятельностью организованной преступности. Главным вопросом в этой сфере является обеспечение своевременности получения важной информации или ее части адресатами - следователями и прокурорами.

Эффективное противодействие "отмыванию" денег требует не только знания норм законов и правил, расследования и анализа, но и осведомленности в банковском деле, финансах, бухгалтерском учете и других областях экономики. Поскольку легализация преступных доходов - это экономическое явление, те лица, которые "отмывают" деньги, опираются на уже существующую финансовую и бизнес-практику, а также на недостаточное знание этих сфер деятельности со стороны правоохранительных органов. В расследовании "отмывания" денег принимают участие различные органы исполнительной власти в пределах их компетенции.

Существующие ограничения на обмен информацией между такими органами, нежелание со стороны финансовых учреждений предоставлять информацию, которая может быть связана с преступлением, но не обязательно свидетельствовать об его осуществлении, прочие информационные барьеры также отрицательно влияют на эффективность расследований и подтверждают необходимость создания специального органа, который бы занимался сбором и обработкой всей необходимой информации. Для эффективности борьбы с отмыванием денег во многих странах были созданы специализированные государственные структуры, занимающиеся проблемой отмывания денег. Они получили название "подразделения финансовой разведки".

По мере развертывания национальных программ борьбы с "отмыванием" денег в разных странах создавались специализированные государственные органы, которые имели возможность быстро обмениваться информацией между финансовыми учреждениями, правоохранительными органами и органами обвинения (прокуратуры). Такие специализированные органы в мировой практике получили название органы финансовой разведки (FIU от английского Financial Intelligence Unit). Далее по тексту - ОФР.

Официальное определение ОФР: "Орган финансовой разведки – это национальный орган, ответственный за сбор анализ и передачу компетентным органам информации о случаях "отмывания" денег, выявленных при раскрытии финансовой информации, касающейся доходов, относительно которых есть подозрение об их преступном происхождлении; или финансовой информации, которая соответственно национальному законодательству является обязательной к предоставлению для целей борьбы с "отмыванием" денег.

ОФР - это своего рода клиринговый дом для финансовой информации. Разные страны отводят различное место ФР в структуре государственной власти: некоторые создали ОФР в структуре правоохранительных органов; другие - в рамках Министерства юстиции или Министерства финансов, или, даже, в структуре центрального банка; иные основали межведомственные автономные агентства. Это - внутреннее дело каждой страны. Но, какая бы ни была подчиненность, цели ОФР остаются неизменными: сбор, анализ и обработка сообщений о подозрительных операциях и борьба с "отмыванием" денег.

ОФР - это пункты централизации информации о необычных или подозрительных финансовых операциях. Они - уполномоченные адресаты (получатели) отчетов, которые поступают от финансовых учреждений. В мировой практике подавать отчеты (сообщения) в ОФР обязаны следующие организации: банки, страховые компании, биржи, учреждения, осуществляющие обмен валют, игральные учреждения, другие финансовые учреждения, а также нотариаты и агенты по недвижимости.

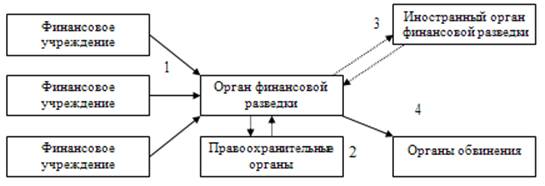

Базовая концепция функционирования органов финансовой разведки, принятая в мировой практике, имеет следующий вид:

Информация передается органу финансовой разведки

Возможный обмен информацией с правоохранительными органами

Возможный обмен информацией с иностранными органами финансовой разведки

Статьи по финансам:

Понятие малого предпринимательства и критерии отнесения предприятий к

малому бизнесу

Малый бизнес стал неотъемлемой частью российской экономической системы. Почти треть населения России задействована в малом бизнесе. В России больше миллиона малых предприятий, а это – несколько миллионов собственников, организаторов производства, менеджеров, финансистов, занятых в этом секторе. В с ...

Функции финансов

Как известно, каждая экономическая категория выполняет определенные функции, в которых проявляется сущность этой категории, функцию можно рассматривать как способ выражения свойств, присущих ей. Если сущность финансов можно выразить многоаспектно, то столь же многогранно она выражается в функциях ф ...

Анализ конечных финансовых результатов

Устав Общества с ограниченной ответственностью «Надежда -1», зарегистрированного Администрацией Брянского района, 01 марта 2000 года, регистрационный номер №17 от 01 марта 2000 года, 1 октября 2002 года Межрайонной инспекцией МНС России №5 по Брянской области внесено в Единый государственный реестр ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах