Налоговое планирование как основной инструмент оптимизации прямого налогообложения организации

В учетной политике для целей налогообложения предприятия прописывают основные методы ведения налогового учета, в частности, выбор метода начисления амортизации, выбор способа списания товарно-материальных ценностей и так далее.

Статья 259 Налогового Кодекса РФ, предлагает выбор одного из методов амортизации основных средств для целей налогообложения линейного или нелинейного. Применение этих методов влияет на величину налога на прибыль.

При расчете налога на имущество остаточная стоимость основных средств определяется по данным бухгалтерского учета. В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности, начисление амортизации может осуществляться одним из четырёх способов, а именно:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способа списания стоимости пропорционально объему продукции (работ). [11]

Самым эффективным с точки зрения оптимизации выплат по налогу на имущество организаций является способ списания стоимости по сумме чисел лет срока полезного использования. Но этот способ не уместен для сокращения налога на прибыль.

Таким образом, необходимо выбрать, какой налог на практике будет являться приоритетным в целях его оптимизации.

Величина налоговых начислений в ЗАО «Втормет СПб» по налогу на прибыль в 2007 году составила 1079,412 тысяч рублей, а налога на имущество за соответствующий период 19,299 тысяч рублей. Очевидно, что минимизация налога на прибыль существенней повлияет на сокращение налоговой нагрузки предприятия.

Проведем сравнительный анализ линейного и нелинейного методов амортизации.

Для этого необходимо произвести расчеты согласно основным формулам, которые включают в себя следующие параметры:

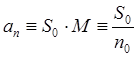

S0 - первоначальная стоимость амортизируемого имущества;

n0 - срок полезного использования данного объекта, выраженный в месяцах;

прямой налогообложение нагрузка

- норма амортизации, выраженная в простой дроби при линейном способе;

- норма амортизации, выраженная в простой дроби при нелинейном способе;

При линейном методе сумма амортизационных отчислений за каждый месяц будет рассчитана по формуле:

Остаточная стоимость составит:

![]()

- к концу I-го месяца;

![]()

- к концу n-го месяца.

При нелинейном методе амортизации сумма амортизационных отчислений за каждый месяц будет рассчитана по формуле:

![]()

- за I-ый месяц;

![]()

- за II-ой месяц;

![]()

- за n-ый месяц.

Остаточная стоимость в каждом месяце составит соответственно:

![]()

- в конце I-го месяца;

![]()

- в конце (n-1)-го месяца.

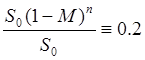

Теперь необходимо определить месяц, при котором остаточная стоимость достигнет 20% от первоначальной:

![]()

![]()

![]()

Статьи по финансам:

Виды денег

Исходя из природы материала можно выделить два основных вида денег: натуральные и символические деньги. Натуральные (вещественные) деньги, их нередко называют действительными деньгами, включают все виды товаров, которые являлись всеобщими эквивалентами на начальных этапах развития товарного обращен ...

Анализ имущественного положения

предприятия

Имущественное положение - это сумма средств компании и их источников по их видам. Анализ имущественного положения предприятияпо данным ее баланса (форма №1 бухгалтерского баланса) начинается с изучения объема, состава, структуры и динамики имущества в разрезе двух его основных составляющих: внеобор ...

Анализ инвестиционных проектов в условиях риска

Анализ инвестиционных проектов в условиях риска основывается на двух моментах. Поскольку основными характеристиками инвестиционного проекта являются элементы денежного потока и коэффициент дисконтирования, учёт риска осуществляется поправкой одного их этих параметров. Квалифицированные эксперты выс ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах