Налоговое планирование как основной инструмент оптимизации прямого налогообложения организации

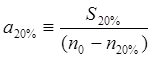

При n > n20% используется линейный способ амортизации, при этом ежемесячные амортизационные отчисления [5]:

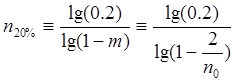

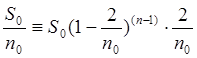

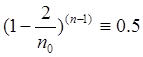

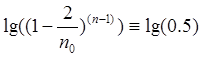

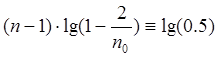

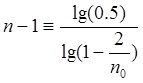

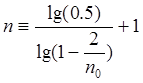

Номер месяца, при котором амортизационные отчисления при линейном и нелинейном методах совпадут, рассчитывается следующим образом:

![]()

Графики амортизационных отчислений и остаточной стоимости при обоих методах представлены в приложении 17.

Резюмируя вышесказанное, получается, что при нелинейном способе амортизации ежемесячные амортизационные отчисления больше, чем при линейном лишь до определенного момента - до точки их совпадения «А». При этом, до момента совпадения при нелинейном способе амортизируется большая часть имущества, нежели при линейном.

Таким образом, можно сделать вывод, что внутри каждой амортизационной группы целесообразно применять минимальный срок полезного использования и нелинейный способ амортизации для целей уменьшения налога на прибыль организации, так как это приведет к увеличению амортизационных сумм, учитываемых в качестве расходов при налогообложении.

В своей учетной политике предприятие вправе определять порядок списания на затраты стоимости расходных материалов. Согласно 254 статье НК РФ при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости;

- метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО). [5]

Метод ФИФО предполагает сначала списание товарно-материальные ценности более раннего периода, а на балансе остаются более поздние приобретения. Из-за преобладания самых последних закупок на остатках балансовых счетов они наиболее полно соответствуют текущим рыночным ценам. Однако себестоимость в условиях инфляции может оказаться заниженной, что приведет к увеличению налога на прибыль.

Применение метода ЛИФО приведет к снижению налогооблагаемой прибыли. При этом методе учета в себестоимость сначала включают стоимость товарно-материальных ценностей, приобретенных в более поздний период, а на балансе остаются более ранние приобретения. В результате применения ЛИФО на балансовых остатках могут оказаться товарно-материальные запасы, приобретенные много лет назад. В инфляционных условиях они оказываются значительно ниже текущих рыночных цен. Сравнительный анализ методов представлен в приложении.

Однако у метода ЛИФО есть свои недостатки. С 1 января 2008 года Минфин России запретил списывание материалов методом ЛИФО в бухгалтерском учете, тем самым сделав еще один шаг по сближению российского бухгалтерского учета с международными стандартами финансовой отчетности. Использование этого метода ведет к тому, что данные о себестоимости, которые фирма показывает в отчетности, сильно искажают реальную картину. [23, с.136]

Статьи по финансам:

Деятельность планово-экономической, финансовой

служб на предприятии здравоохранения

Деятельность финансовых служб в учреждении должен обеспечивать систематический контроль за ходом исполнения смет доходов и расходов, состоянием расчетов с юридическими и физическими лицами, сохранностью денежных средств и материальных ценностей. В обязанности бухгалтерских служб входит: - ведение б ...

Бюджетное регулирование: задачи и методы

На этапе формирования рыночной экономики значительно расширился спектр общественных процессов, попадающих в сферу регулирования посредством бюджетного механизма. Это потребовало не только его активизации, но и разработки новых форм и методов бюджетного регулирования, их увязки с уже действующей сис ...

Оценка

финансово-хозяйственной деятельности учреждения

Муниципальное автономное учреждение «Ледовый дворец» г. Череповца – универсальный спортивно-концертный комплекс, основной деятельностью которого является организация и проведение матчей Чемпионата России по хоккею, спортивных, культурных, зрелищных и развлекательных мероприятий. Основная идея созда ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах