Организация надзорной деятельности как элемент механизма противодействия правонарушений

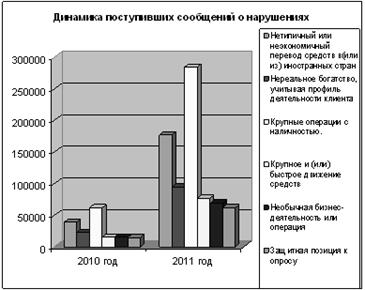

5. Крупное и (или) быстрое движение средств. 15108 нарушений или 4,49 % в 2010 году, 76586 нарушений или 4,81 % в 2011 году. "Отмывальщики" часто разбивают средства, перемещая между несколькими счетами в различных учреждениях (странах), пытаясь запутать финансовый след. Легальный бизнесмен стремился бы к минимизации платы за услуги банка.

6. Защитная позиция к опросу. 14874 нарушения или 4,43 % в 2010 году, 61268 нарушения или 3,91% в 2011 году. Неопытные "отмывальщики", как правило, не подготавливают историю относительно происхождения незаконных средств. Честный клиент будет отвечать на вопросы относительно его финансов, поскольку это позволяет финансовому учреждению предоставлять соответствующее обслуживание. Несмотря на количественный рост показателей поступивших сообщений о нарушениях в 2011 году по сравнению с 2010 годом в 4-5 раз, процентное соотношение конкретного вида нарушений в общем объеме сообщений остается практически неизменной, отклонение составляет в среднем 0,45 % .

Рис.8. Динамика поступивших сообщений о нарушениях. (лист 3 раздаточного материала).

Данный анализ позволяет сделать вывод, что работа КФМ РФ должна быть скоординирована и направлена на пресечение данных видов нарушений и борьба с ними является приоритетным направлением деятельности комитета.

Другими критериями анализа нарушений по легализации (отмыванию) денег могут служить данные, поступающие в КФМ РФ и его региональные представительства, где используют не обзоры, описывающие типологии в "отмывании", а методы, используемые для совершения преступлений (строка 110 Формы 2- СПДм). Все нарушения по формам легализации "отмывания" денег можно разделить на 5 разделов:

Таблица 3.2.2 Состав и структура нарушений по форме легализации денег.

|

№ |

Название раздела |

2010 год |

Доля |

2011 год |

Доля |

|

I |

Использование поддельных документов и подставных лиц |

171360 |

51% |

892080 |

56% |

|

II |

Укрывательство в пределах бизнес - структур |

70560 |

21% |

382320 |

24% |

|

III |

Использование анонимных активов |

43680 |

13% |

238950 |

15% |

|

IV |

Неправильное использование легального бизнеса |

30240 |

9% |

47790 |

3% |

|

V |

Использование "лазеек" в правовых документах |

20160 |

6% |

31860 |

2% |

|

Всего |

336000 |

100% |

1593000 |

100% |

Собранные сведения о нарушениях, связанные и разделенные по методу, используемому при совершении преступления по "отмыванию" денег дают повод сделать вывод, что более 50 % всех нарушений связаны с использованием поддельных документов или подставных лиц от 171360 в 2010 году до 892080 в 2011 году, где просматривается тенденция роста на 5%, от 51 % в 2010 году до 56 % в 2011 году и около ¼ (25 %) от укрывательства в пределах бизнес - структур – от 70560 в 2010 году до 382320 в 2011 году, рост в 2011 году составил 3% . Также следует отметить снижение нарушений, связанных с использованием "пробелов" в правовых документах, несмотря на количественный рост от 20160 в 2010 году до 31860 в 2011 году сообщений от общего числа, в процентном соотношении замечено снижение на 4%, т.е от 6% в 2010 году до 2% в 2011 году .

Статьи по финансам:

Основные понятия лизинга

Итак, лизинг – это имущественные взаимоотношения, в которых участвуют два лица – с одной стороны пользователь-лизингополучатель, который обращается к лизинговой компании с просьбой аренды и передачи ему в пользование необходимого объекта, а с другой – лизингодатель. Лизинг, как вид предпринимательс ...

Политика государства и задачи в области расходов

бюджетов РФ

В основу формирования и реализации бюджетной политики положены стратегические целей развития страны, определенных в ежегодных Посланиях Президента Российской Федерации. Главной целью является повышение уровня и качества жизни населения. Государство должно способствовать повышению реальных доходов и ...

Оценка чистых активов

Чистые активы - это разница между специальным образом скорректированными суммами активов и обязательств организации. Расчет величины чистых активов производится согласно приказу Минфина от 29 января 2003 года №10-н "Об утверждении порядка оценки стоимости чистых активов акционерных обществ&quo ...

Главное меню

- Главная

- Финансовый контроль

- Ценные бумаги: понятие и виды

- Внешний долг РФ

- Бюджетное право

- Роль кредита в экономике

- Кредитный рынок Украины

- Информация о финансах